[CIR] Présentation des statistiques provisoires pour le crédit impôt recherche 2017

Cet article présente une synthèse des données du crédit d’impôt recherche basées sur les déclarations fiscales des entreprises relatives à leurs dépenses réalisées en 2017. Ces données sont extraites de la base de gestion du CIR, GECIR1 et sont à considérer comme provisoires étant donné que les modifications éventuelles suite à un contrôle fiscal ne sont pas prises en compte.

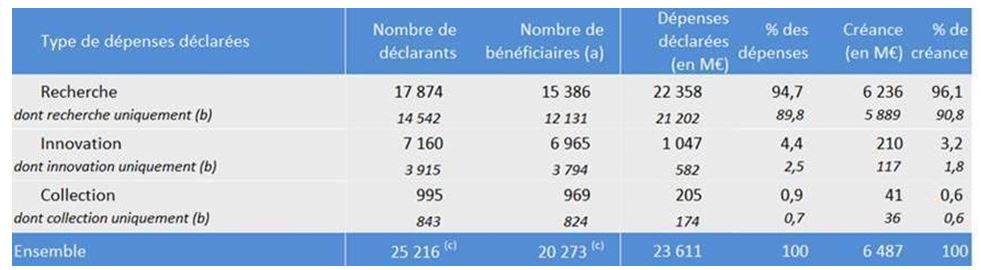

En 2017, 25 200 sociétés déclarent 23,6 Md€ de dépenses éligibles au CIR, les trois types de dépenses confondus (recherche, innovation et collection), générant un crédit d’impôt qui s’élève à 6,49 Md€. Le principal type de dépenses déclarées en 2017 et dont cet article sera focalisé est la recherche avec 95% des dépenses éligibles, générant ainsi une créance de 6,2 Md€ pour 17 900 entreprises déclarantes. L’innovation, quant à elle représente, 4,4% des dépenses déclarées en 2017 et génère une créance de 210 M€. Enfin, les dépenses de collection correspondent à une créance de 41 M€. Le tableau suivant présente la répartition des entreprises déclarantes et bénéficiaires ainsi que celle des sommes des dépenses déclarées selon les types de ces dépenses :

Source : MESRI-DGRI-Sittar, GECIR décembre 2019 (données provisoires).

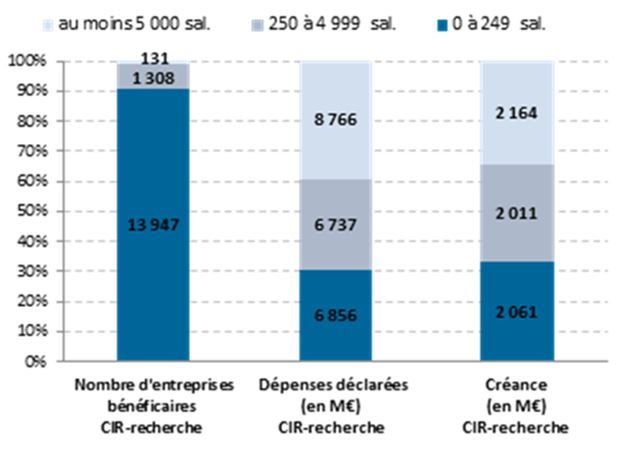

Les statistiques provisoires du CIR 2017 ont également révélé que 82% des entreprises bénéficiaires du CIR au titre de la recherche en 2017 sont des PME au sens communautaire et couvrent 25% du total des dépenses de recherche déclarées, soit une créance de 1,64 Md€ ce qui représente 26% de la créance recherche contre 28% pour les ETI (entreprises de taille intermédiaires) et 46% en faveur des grandes entreprises qui bénéficient d’un taux moyen de CIR effectif de 25,7 %, du fait du taux réduit au-delà de 100 M€ de dépenses (5 % au lieu de 30 %). D’ailleurs, le nombre d’entreprises cumulant plus de 100 M€ de dépenses de R&D sur l’année 2017 est de 26. Ces entreprises, apportent 32 % des dépenses de recherche déclarées et bénéficient de 26 % de la créance au titre de la recherche. Le graphe suivant présente la distribution du nombre d’entreprises bénéficiaires, dépenses et créance afférente par catégorie d’entreprise :

Source : MESRI-DGRI-Sittar, GECIR décembre 2019 (données provisoires) et Insee, répertoire Sirene.

Seules les dépenses de recherche et la créance afférente pour 2017 sont représentées sur ce graphique.

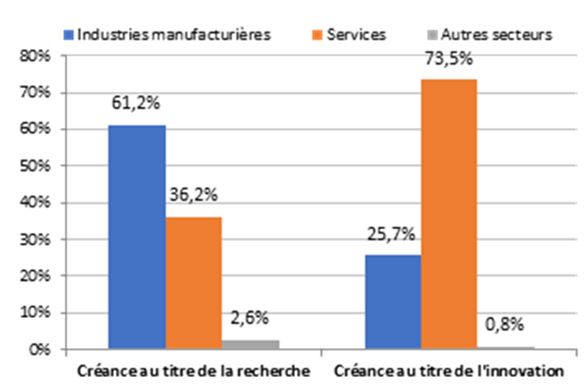

En 2017, le CIR bénéficie majoritairement aux entreprises des industries manufacturières (61 %). En particulier, ce sont d’abord les entreprises du secteur « Industrie électrique et électronique » qui constituent la créance recherche (14 %), puis celles du secteur « Pharmacie, parfumerie et entretien » (12 %). Viennent ensuite, les entreprises des secteurs « Industrie automobile » (7 %), « Construction navale, l’aéronautique et le ferroviaire » (7 %) et « Chimie, caoutchouc, plastiques » (6 %). Enfin, 36% de la créance recherche concernent les entreprises de services, principalement les entreprises de « Conseil et d’assistance en informatique » (13 %). La figure suivante montre la distribution des créances de recherche et d’innovation par grand secteur :

Source : MESRI-DGRI-Sittar, GECIR décembre 2019 et Insee, répertoire Sirene

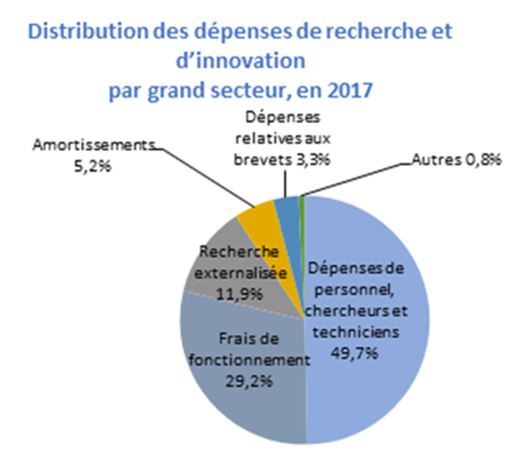

Les dépenses de recherche déclarées par les entreprises sont d’abord des dépenses de personnel. En particulier, les rémunérations des personnels représentent la moitié des dépenses déclarées au CIR. En ajoutant les frais de fonctionnement forfaitaires, les dépenses de personnel représentent 79 % des dépenses déclarées. Le troisième poste de dépenses éligibles déclarées porte sur la recherche externalisée (12 %), regroupant la sous-traitance privée (7,5%) et publique (4,4 %)2. Les amortissements (hors frais de fonctionnement) comptent pour 5,2 % des dépenses.

Source : MESRI-DGRI-Sittar, GECIR décembre 2019 (données provisoires)

Enfin, il est constaté que la répartition régionale du CIR recherche est très concentrée. Etant donnée que quatre régions cumulent 86 % de la créance, à savoir, l’Île de France, qui représente à elle seule deux tiers de cette créance, l’Auvergne-Rhône-Alpes, l’Occitanie et La Provence-Alpes-Côte D’Azur.

Déclarant CIR : un déclarant est une entreprise qui a déposé une déclaration 2069-A-SD

Bénéficiaire CIR : un bénéficiaire du CIR est une entreprise indépendante au sens fiscal du terme ou la société mère d’un groupe fiscalement intégré.

D’où le fait que pour des groupes de sociétés, il n’y ait qu’un bénéficiaire (la maison mère) pour plusieurs déclarants (ses filiales).

- https://www.enseignementsup-recherche.gouv.fr/cid49931/cir-les-statistiques.html, Données détaillées CIR 2017 – provisoire, Annexe 1

- Compte tenu du facteur de doublement consenti pour la déclaration des dépenses de sous-traitance à des entités publiques sans lien de dépendance.