Quel ciblage du soutien à la R&D et à l’innovation pour les entreprises en France ?

La France compte une dizaine d’opérateurs pilotant plus de soixante dispositifs nationaux d’aide à la R&D&I (Recherche & développement & innovation). La multitude de ces aides et leurs possibles combinaisons peuvent entrainer des difficultés de compréhension pour les entreprises demandeuses, affectant ainsi leur efficacité initiale. Le recours simultané à plusieurs dispositifs par la même entreprise pourrait être le signe d’un ciblage insuffisant et de redondances.

Par conséquent, France Stratégie a réalisé une analyse à partir de l’appariement de données collectées auprès de huit opérateurs de l’État (Acoss, Ademe, ANR, Bpifrance, Cnes, DGE, DGFiP, Onera), sur une période allant de 2009 à 2016 dont les principales conclusions sont les suivantes :

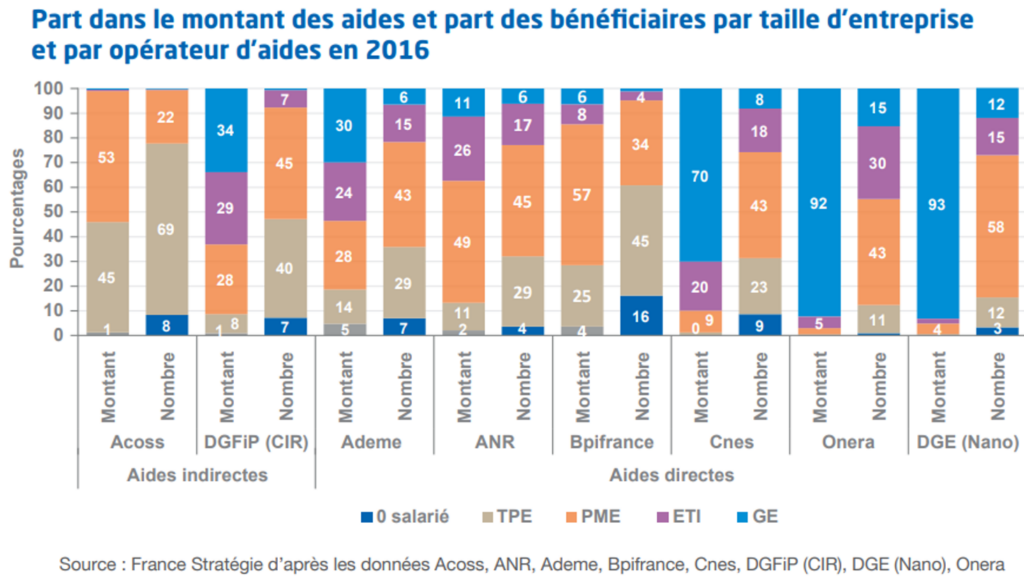

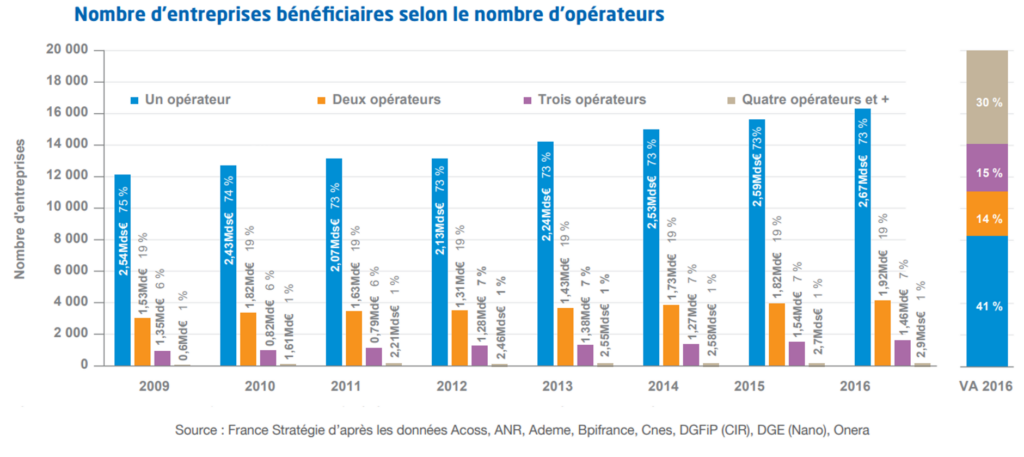

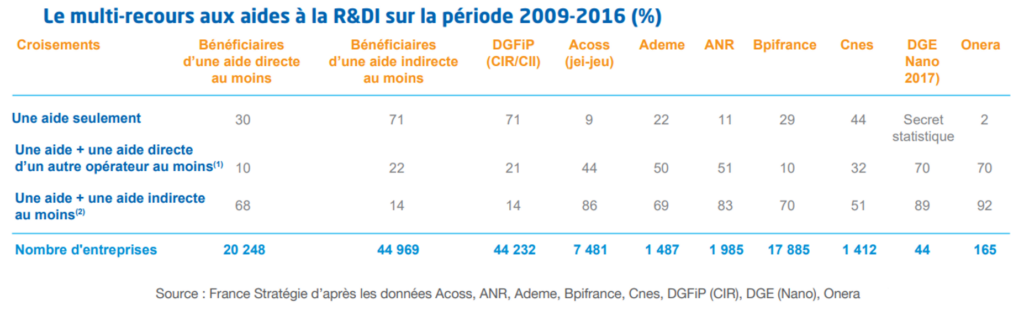

- Le recours simultané des entreprises à plusieurs opérateurs la même année reste limité alors que la politique d’innovation en France offre une palette foisonnante d’outils pour le financement de la R&D&I. Le multi-recours est le plus présent chez les grandes entreprises, avec 45 % des bénéficiaires qui recourent à deux opérateurs d’aides directes ou plus, contre 9 % pour les ETI, 7 % pour les PME et 12 % pour les TPE. Par ailleurs, 70 % des entreprises bénéficiant d’une aide directe recourent par ailleurs à une aide indirecte (CIR et/ou exonérations fiscale et sociale).

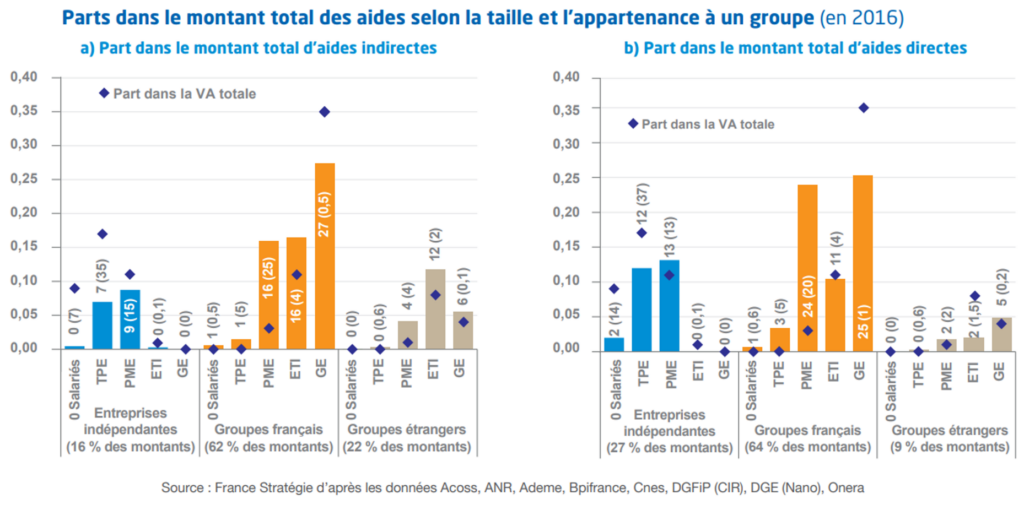

- 57 % du montant des aides directes est destiné aux entreprises de moins de 250 salariés, une part sensiblement plus élevée que leur poids dans l’économie nationale (41 % de la valeur ajoutée), alors même que peu d’entre elles sont bénéficiaires (5 500 en 2016).

- Les aides directes sont davantage orientées vers la R&D&I du secteur manufacturier que vers les services.

Évolution en France des aides directes et indirectes entre 2009 et 2016

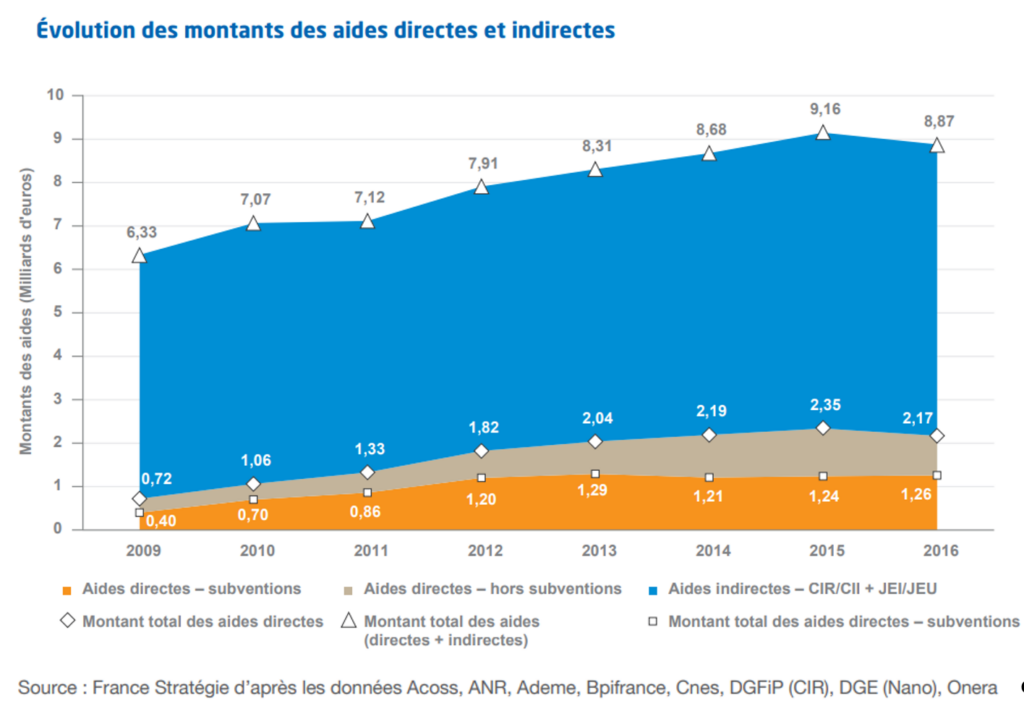

Le montant total des aides directes et indirectes à la R&DI s’élève à près de 9 milliards d’euros en 2016, un montant de 40 % plus élevé qu’en 2009. L’essentiel du soutien à la R&D&I des entreprises continue à se déployer via les aides indirectes. Le crédit d’impôt innovation (CII) représente ainsi près de 230 millions d’euros en 2016, le dispositif jeunes entreprises innovantes/universitaires (JEI/JEU) près de 181 millions d’euros, et le crédit d’impôt recherche (CIR) près de 6,3 milliards d’euros. Ces trois dispositifs représentent l’essentiel du soutien public aux entreprises, atteignant près de 23 000 entreprises par an en moyenne entre 2009 et 2016. Les aides directes représentent seulement 20 % du montant total des aides à la R&D&I entre 2009 et 2016, soit 1,9 milliard d’euros par an et 90 % des aides hors CIR/CII.

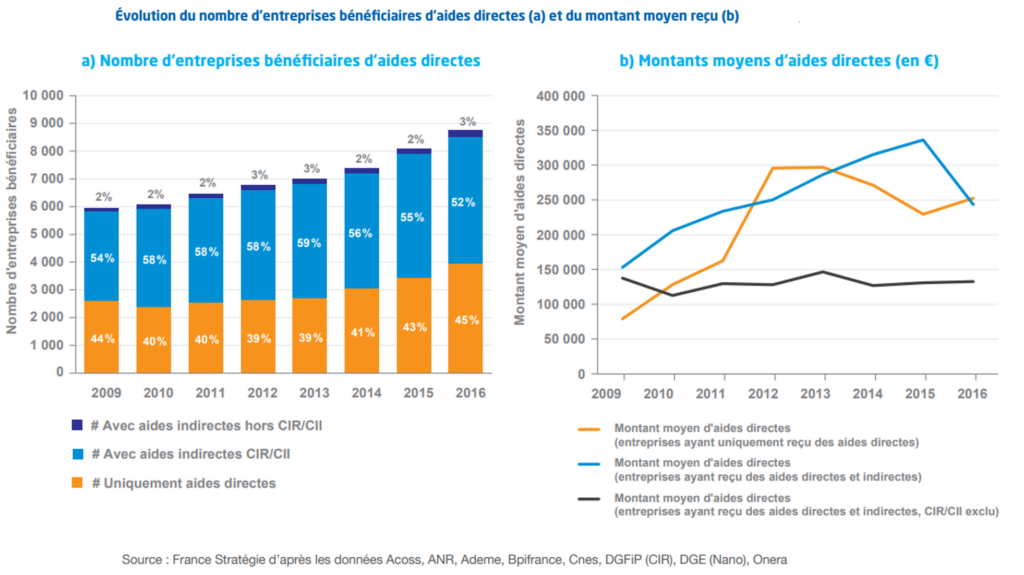

Nous pouvons observer que plus de la moitié des entreprises bénéficiaires d’aides directes ont également recours aux aides indirectes. Pour ces entreprises, les montants moyens d’aides directes perçus sont, hormis en 2012, 2013 et 2016, plus élevés que ceux des entreprises bénéficiaires d’aides directes uniquement.

Globalement, sur l’ensemble de cette période, les opérateurs paraissent plus enclins à subventionner des projets de taille importante lorsque les entreprises concernées bénéficient en même temps d’une (ou de plusieurs) aide(s) indirecte(s). Cet apparent effet d’« entraînement » des aides directes par les aides indirectes est tiré par la taille des entreprises puisque les entreprises bénéficiaires du CIR sont, généralement, des entreprises de plus grande taille dont les activités de R&D sont plus conséquentes et plus anciennes.

Panorama de la population d’entreprises ciblée par les dispositifs de soutien à la R&D&I

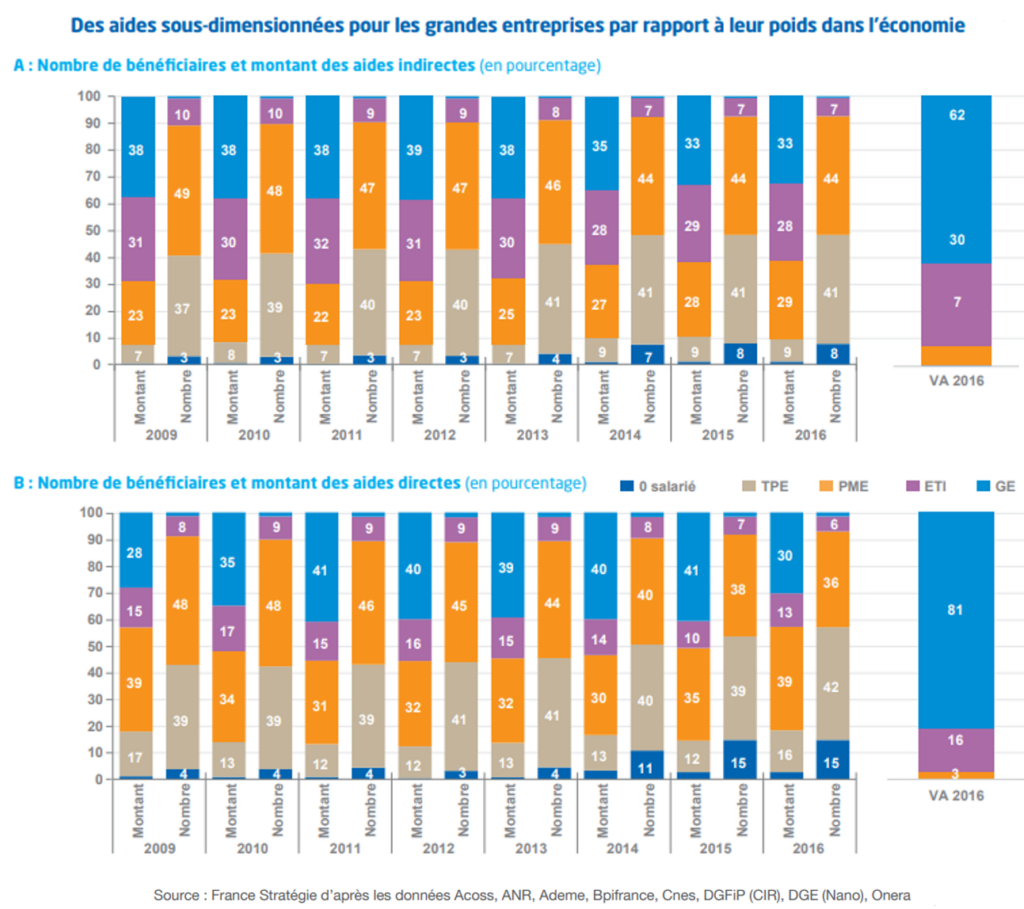

Les entreprises de taille intermédiaire (ETI) et les grandes entreprises (GE) sont les principales bénéficiaires des aides à la R&D&I. Elles perçoivent environ 66 % du montant des aides indirectes et 50 % du montant des aides directes en moyenne entre 2009 et 2016, et représentent moins de 10 % du nombre d’entreprises bénéficiaires. Ce constat est évidemment à rapprocher de leur poids économique dans la population des entreprises bénéficiaires des aides indirectes (92 % de la valeur ajoutée en 2016) et directes (97 % de la valeur ajoutée en 2016).

Les ETI et les GE perçoivent donc peu au regard de leur poids économique dans la population des bénéficiaires d’aides. Néanmoins, accorder des aides en proportion du poids dans l’économie ne constituerait pas nécessairement une allocation optimale des ressources. En effet, les entreprises de petite taille sont les plus susceptibles de rencontrer des difficultés de financement de leurs projets d’innovation par le secteur privé ; le risque lié à l’innovation est plus difficile à supporter pour les petites entreprises que pour les grandes. Nombre d’aides directes sont donc spécifiquement destinées aux petites entreprises, qui ont besoin de plus d’incitations et de soutiens pour leurs dépenses d’innovation. Ainsi, les PME bénéficient de 39 % des montants d’aides directes contre 30 % pour les GE.

Le CIR est considéré comme un instrument essentiel de la politique d’attractivité de la France vis-à-vis des activités de R&D des entreprises étrangères. En 2016, 22 % des montants des aides indirectes sont perçus par des entreprises étrangères, même si elles ne représentent que 7 % des entreprises bénéficiaires. Ces 22 % se répartissent ainsi : 6 % pour les entreprises de plus de 5 000 salariés (GE), 12 % pour les ETI, 4 % pour les PME et 0,6 % pour les TPE en 2016.

De leur côté, les entreprises françaises se partagent 78 % des montants d’aides indirectes et représentent 93 % des bénéficiaires en 2016. Plus de la moitié des aides indirectes allouées aux entreprises françaises bénéficient aux ETI-GE (43 % du total), l’autre moitié profite aux PME (25 %) et aux TPE (8 %).

Les recours multiples aux aides à la R&D&I

Les aides ne sont pas mutuellement exclusives entre elles au sens où les entreprises peuvent bénéficier à la fois de un, voire de plusieurs soutiens fiscaux et d’une ou plusieurs aides directes, et peuvent combiner des aides directes avec des aides indirectes. Cependant, en 2016, près de trois quarts des entreprises bénéficiaires d’au moins une aide ont eu recours à un seul opérateur pour un total de 2,68 milliards d’euros d’aides, il s’agit là essentiellement des entreprises bénéficiant du seul CIR. Le cumul des aides directes et indirectes est assez systématique : chaque année, parmi les bénéficiaires d’au moins une aide directe, plus des deux tiers bénéficient aussi d’aides indirectes. À l’inverse, seules 22 % des entreprises bénéficiaires d’au moins une aide indirecte reçoivent des aides directes.

Il est possible qu’aides indirectes et directes soient complémentaires, c’est-à-dire que le crédit d’impôt augmente avec les aides directes, si ces dernières permettent à l’entreprise d’entamer de nouveaux projets de R&D qui induiront par la suite de nouvelles dépenses éligibles au CIR (effet d’entraînement).

En conclusion, la faible proportion d’entreprises recourant à plusieurs opérateurs simultanément peut être le signe que les opérateurs de l’État effectuent un travail conséquent de sélection et d’orientation des entreprises vers les aides le plus en cohérence avec leur projet de recherche et d’innovation.

Source :

Note d’analyse n°113, par France Stratégie, en date de septembre 2022