Fiscalité des entreprises : les différences d’imposition sur les bénéfices entre PME et grandes entreprises se réduisent selon un rapport parlementaire dans lequel le rapporteur général du budget défend les effets du CIR

La mission d’information sur les différentiels de fiscalité entre les entreprises a publié son rapport, co-signé par le président de la Commission des finances Éric Coquerel (LFI) et par le rapporteur général du budget Jean-René Cazeneuve (Renaissance), le 19 juillet 2023. Elle formule douze propositions pour limiter les disparités entre PME et grandes entreprises mais ne parvient pas à trouver un accord sur l’avenir du CIR, dont le rapporteur général du budget juge qu’une limitation serait « contre-productive » pour la compétitivité industrielle.

Créée en décembre 2022 par la commission des finances, de l’économie générale et du contrôle budgétaire, dans le sillage du débat sur les superprofits, la mission d’information sur les différentiels de fiscalité entre les entreprises avait pour objectif de mesurer la répartition de l’effort fiscal entre entreprises de tailles et de secteurs différents, et d’identifier les facteurs expliquant d’éventuelles disparités.

Après une vingtaine d’auditions et de tables rondes, ainsi que la contribution du Conseil des prélèvements obligatoires (CPO), la mission d’information parvient à une conclusion principale : les différentiels de fiscalité entre les grandes entreprises persistent, mais se sont réduits depuis une dizaine d’années.

Le constat d’une convergence fiscale entre grandes entreprises et PME

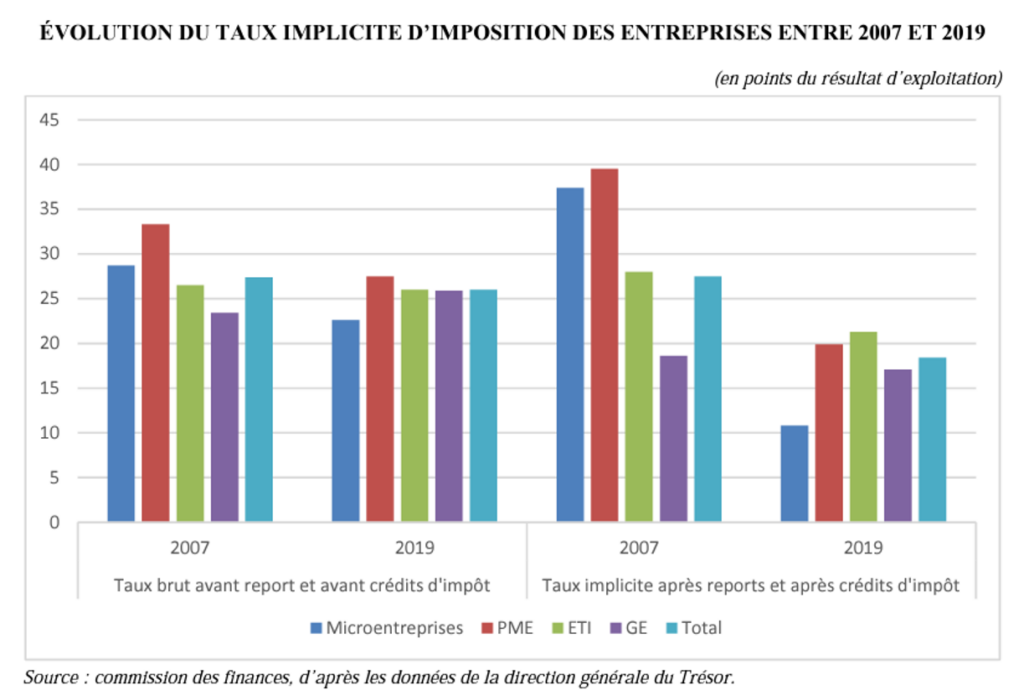

Le rapport, s’appuyant sur les travaux de la Direction Générale du Trésor (DG Trésor), de l’Institut des Politiques publiques (IPP) et du Conseil des prélèvements obligatoires (CPO), montre que les taux implicites d’imposition des bénéfices des entreprises [1] se sont progressivement rapprochés entre 2007 et 2019.

Selon le chiffrage réalisé par la DG Trésor, les grandes entreprises (GE), les entreprises de taille intermédiaires (ETI) et les petites et moyennes entreprises (PME) présentaient des taux implicites voisins en 2019 avec un taux de 26% pour les grandes entreprises, 25,9% pour les ETI et 27,5% pour les PME. L’écart de taux implicite entre les PME et les grandes entreprises représentait ainsi 1,6 point en 2019, contre 9,9 points en 2007.

Après la prise en compte des déficits reportés et des crédits d’impôts, le taux implicite d’imposition est en nette réduction entre 2007 et 2019. Il passe, en effet, de 27,5% à 18,4%. Cette baisse s’explique par la création du crédit d’impôt pour la compétitivité et l’emploi (CICE) en 2013 et par l’élargissement du crédit d’impôt recherche (CIR) en 2009. Les ETI ont alors le taux implicite le plus élevé, en raison du moindre bénéfice qu’elles tirent du CIR, qui rapporte davantage aux grandes entreprises, et du CICE, plus favorable aux PME.

Le rapport indique que la convergence fiscale s’explique principalement par deux facteurs :

- L’encadrement des modalités de déductibilité des intérêts d’emprunts par le droit national et le droit de l’Union européenne ;

- L’encadrement des modalités de reports des déficits par le droit national.

Ces deux dispositifs bénéficiant principalement aux grandes entreprises, leur limitation a permis la réduction des différentiels de fiscalité avec les autres entreprises.

Le rapport note également « une convergence de l’assiette, du taux et des règles régissant l’impôt sur les sociétés avec les autres États de l’Union européenne », résultat d’un mouvement significatif d’allégement de la fiscalité des entreprises.

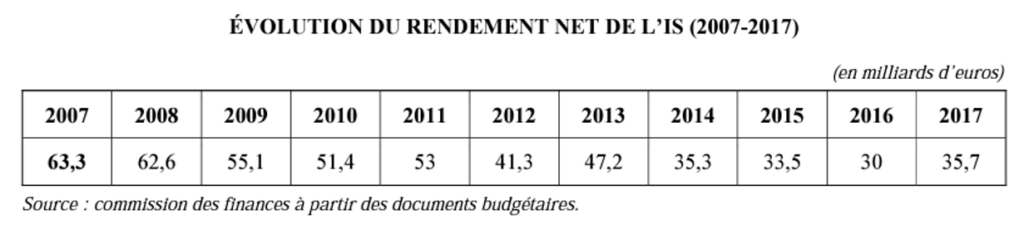

L’introduction du CICE, dans le cadre de ce mouvement, a été à l’origine d’une baisse importante du rendement de l’impôt sur les sociétés entre 2007 et 2017, passant de 63,3 à 35,7 milliards d’euros.

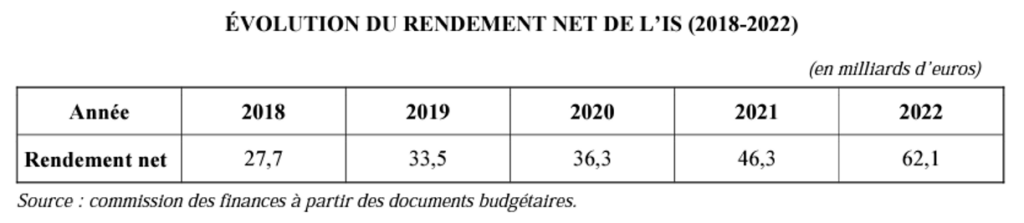

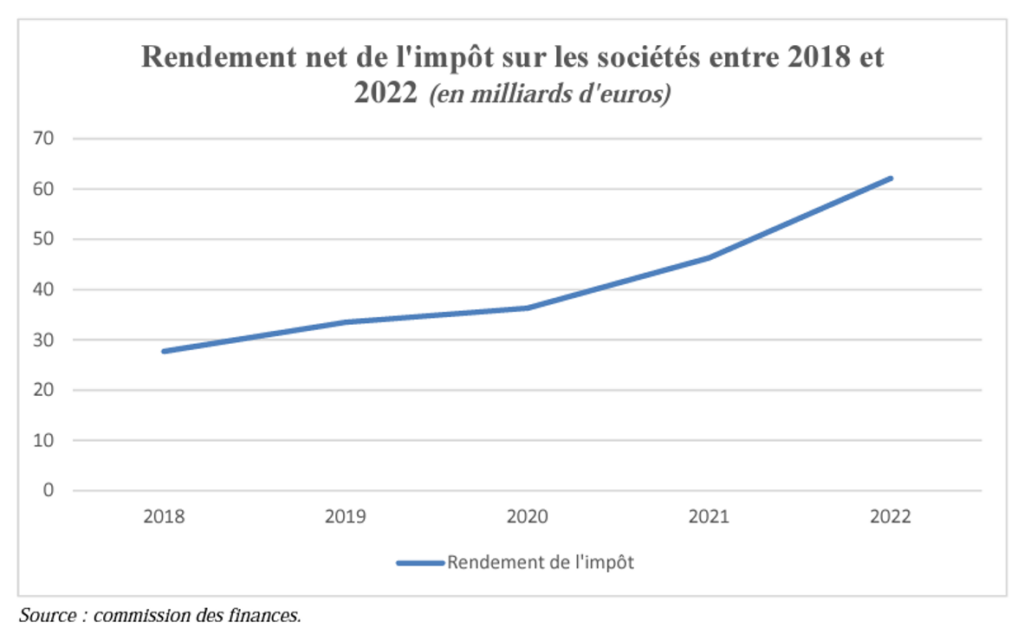

Le rapport indique toutefois qu’entre 2018 et 2022, malgré la trajectoire d’allégement, le rendement de l’impôt sur les sociétés a augmenté.

Il attribue cette augmentation à une évolution spontanée de l’impôt sur les sociétés, dont le produit est très volatil, ainsi qu’aux mesures de baisse de son taux décidées par la majorité présidentielle depuis 2018.

Le différentiel entre grandes entreprises et PME subsiste cependant

Les rapporteurs notent que « Les différentiels de fiscalité entre entreprises résultent en partie de leur capacité plus ou moins grande à se saisir des mécanismes d’allégement prévus par la loi ».

Parmi ces mécanismes, ils citent les dispositifs de réduction de base ou de taux, les modalités particulières d’imposition des profits des sociétés, comme le régime de l’intégration fiscale et le régime mère-fille, ainsi que les stratégies d’évitement fiscal.

Pour mettre en exergue ces disparités qui persistent, le rapport soulève le cas des différences des niveaux d’imposition des bénéfices des sociétés du CAC 40. À partir de données fournies par la Direction générale des finances publiques, il souligne le fait que « Pour l’année 2021, certaines de ces entreprises s’acquittent d’un IS bien inférieur à ce qui aurait pu être attendu au regard de leur résultat fiscal : 7 entreprises ont ainsi déclaré devoir payer un impôt sur les sociétés inférieur à 10 millions d’euros alors que leur résultat fiscal excède 100 millions d’euros de bénéfices ». Il recense également que 13 entreprises ont déclaré un montant d’impôt sur les sociétés équivalent à moins de 7% de leur résultat final et que deux entreprises présentent un taux d’imposition approchant 0%, alors que leurs bénéfices excèdent plusieurs centaines de millions d’euros.

Le CIR, source importante de différentiels de fiscalité entre entreprises

Le rapport présente le CIR comme une source importante de différentiels de fiscalité entre entreprises.

Il rappelle que le CIR bénéficie principalement aux grandes entreprises. Selon la DG Trésor, les grandes entreprises représentent 0,9% des bénéficiaires du CIR et concentrent 36% des créances du CIR en 2021.

Cet effet s’explique par deux facteurs :

- Les grandes entreprises exposent plus de dépenses de recherche ;

- Les grandes entreprises disposent de plus grandes capacités d’ingénierie fiscale par rapport aux entreprises de taille plus modeste.

À cet égard, le rapport précise que « Les personnes auditionnées […] ont ainsi expliqué à plusieurs reprises que la constitution d’un dossier de demande de crédit d’impôt recherche peut s’avérer complexe et nécessite du temps ainsi que des compétences dont les PME ne disposent pas systématiquement ».

Les rapporteurs formulent douze propositions communes pour limiter les différentiels de taxation entre les entreprises

MM. Éric Coquerel et Jean-René Cazeneuve sont parvenus à un accord pour formuler douze recommandations.

Ils préconisent notamment d’évaluer les effets produits par le régime mère-fille et le régime de l’intégration fiscale, et de réexaminer les plafonds de déductibilité des charges financières.

Ils proposent également de rendre obligatoire la publication par les entreprises des aides publiques qu’elles perçoivent ou encore de renforcer les moyens du Parquet national financier et des services chargés du contrôle fiscal.

Les rapporteurs ne sont toutefois pas parvenus à un accord au sujet du CIR. Ils en proposent chacun une vision opposée dans leurs conclusions respectives.

M. Éric Coquerel estime nécessaire de renforcer l’encadrement du CIR et le limiter le gain que peuvent en tirer les grandes entreprises.

Il propose de conditionner son bénéfice à l’absence de licenciement de salariés affectés à des fonctions de recherche au cours de l’année durant laquelle les dépenses de recherche ont été exposées (note de l’auteur : cette proposition est déposée chaque année sous forme d’amendement de la part d’un groupe politique à l’Assemblée nationale mais n’a jamais été votée).

Plus largement, il propose de suivre la recommandation du CPO issue de son rapport de février 2022 pour réformer le dispositif : « suppression du taux de 5 % au-delà de 100 M€ de dépenses et abaissement du plafond de dépenses du CIR à 20 millions d’euros au lieu de 100 millions d’euros.».

M. Jean-René Cazeneuve considère à l’inverse que le CIR est un outil pour garantir l’attractivité du territoire et prend position contre sa limitation, qu’il juge « contre-productive », notamment au regard du rôle décisif qu’il joue dans les choix d’investissements d’entreprises étrangères en France.

Quelles suites pour ce rapport ?

Le Règlement de l’Assemblée nationale prévoit que les propositions des rapports d’information issus des missions d’information de commissions peuvent être reprises dans des projets ou des propositions de lois.

Dans le cas de ce rapport, les recommandations formulées pourraient faire l’objet d’amendements communs, éventuellement à l’occasion de l’examen du projet de loi de finances pour 2024 à l’automne. Cette hypothèse suppose toutefois un accord politique entre les deux groupes politiques de bords opposés.

[1] Le taux implicite d’imposition des bénéfices est un indicateur qui rend possible la comparaison de l’effort fiscal des entreprises de différentes catégories, tailles et secteurs, en se fondant sur une base taxable harmonisée.