[Crédit impôt recherche] Rapport sur le CIR à l’Assemblée Nationale

Un groupe de travail sur l’application des mesures fiscales souhaitant évaluer et réfléchir à la direction à donner au CIR, a été formé à l’Assemblée Nationale.

Il est composé de :

– Francis CHOUAT, rapporteur spécial de la mission recherche et enseignement supérieur

– Christine PIRES BEAUNE, rapporteure spéciale de la mission remboursements et dégrèvements.

– Laurent SAINT-MARTIN, rapporteur général.

Ce groupe de députés a réalisé une dizaine d’auditions et trois déplacements, a remis son rapport et l’a présenté à la Commission des finances. Nous ne revenons pas sur les éléments tirés de l’étude de la CNEPI, largement repris par le groupe de travail. Toutefois, le résultat de ces réflexions était attendu, car il pourrait donner des indications sur les mesures futures qui seront discutées en loi de finances.

Précisions sur la fin du doublement des dépenses d’organismes publics

Cette majoration votée lors de la loi de finances 2021 prendra fin à partir des dépenses 2022. Le groupe de travail a détaillé les raisons qui ont poussé à son adoption : outre une plainte, déposée devant la Commission européenne le 1er octobre 2019, le doublement d’assiette est susceptible, d’une part, d’excéder l’intensité maximale admise par le règlement général d’exemption par catégorie (RGEC) au titre des aides autorisées en matière de R&D, et d’autre part, de créer une distorsion entre les organismes éligibles à la sous-traitance publique et les autres, notamment privés. Le rapport souligne ainsi la fragilité du mécanisme au regard du droit européen.

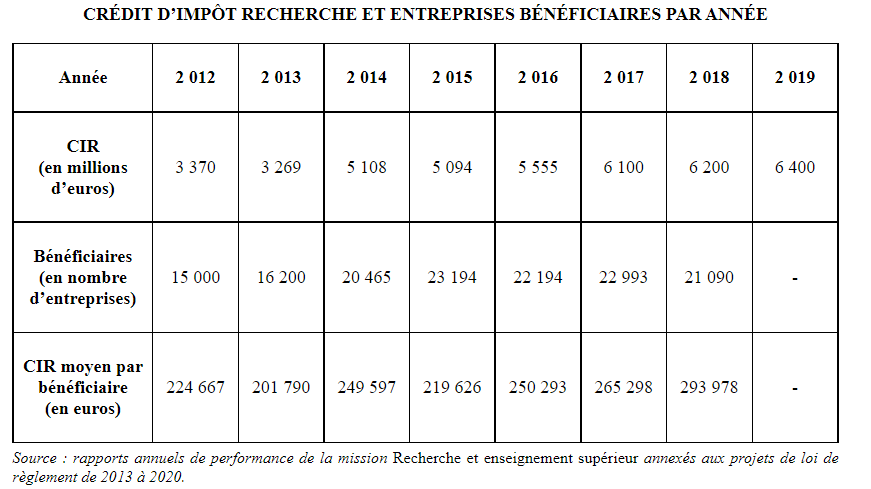

Une augmentation du CIR et des entreprises bénéficiaires depuis 2012

En moyenne, le CIR moyen par bénéficiaire s’élève à 243 000 euros pour la période 2012-2018. Il est équivalent à 9% du montant total de l’impôt sur les sociétés prélevé chaque année.

La direction de la législation fiscale (DLF) considère que la mise en œuvre du plan de relance et l’application de la loi de programmation de la recherche 2021-2030 sont susceptibles d’accroître les dépenses de R&D des entreprises, ce qui impliquerait une augmentation du CIR. Le groupe de travail table sur un CIR à 6,6 milliards d’euros pour 2020, et à 6,4 milliards pour 2021.

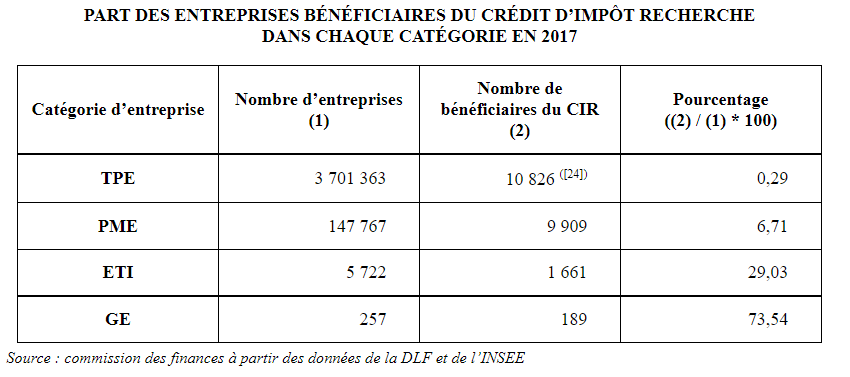

Analyse par taille des sociétés : le CIR est concentré sur les grandes entreprises

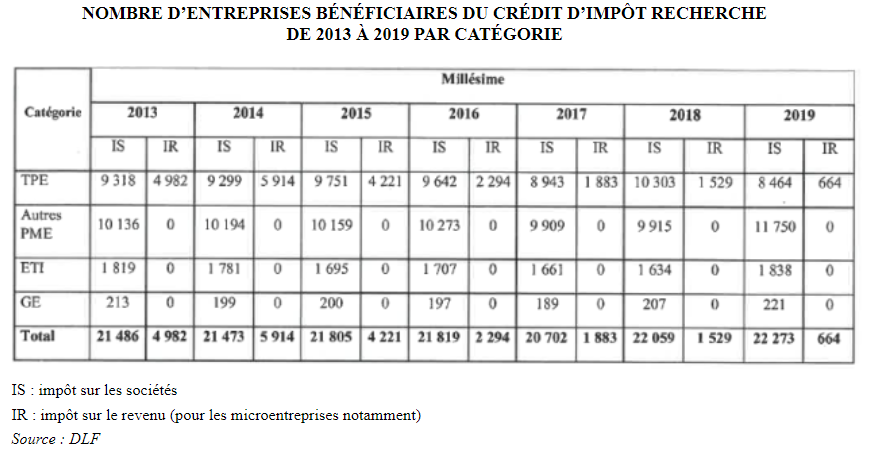

En 2019, 91% des entreprises bénéficiaires du crédit d’impôt recherche étaient des TPE ou autres PME. Cependant, il faut prendre en compte leur place dans les effectifs des entreprises françaises.

- 0,29% des TPE perçoivent du CIR alors que les entreprises de cette taille représentent 43% des bénéficiaires du CIR ;

- 6,71% des PME perçoivent du CIR alors que les entreprises de cette taille représentent 47,9% des bénéficiaires du CIR ;

- 29,03% des entreprises de taille intermédiaire perçoivent du CIR alors que les entreprises de cette taille représentent 8% des destinataires de cette mesure ;

- 73,54% des grandes entreprises perçoivent du CIR alors que les entreprises de cette taille représentent 0,9% des bénéficiaires du CIR.

Plus la taille de l’entreprise est grande, plus elle est susceptible de déclarer du CIR : le rapport souligne que les grandes entreprises ont l’intensité en R&D la plus forte : dépenses de R&D de 2,67 % de leur valeur ajoutée contre 0,92 % pour les PME.

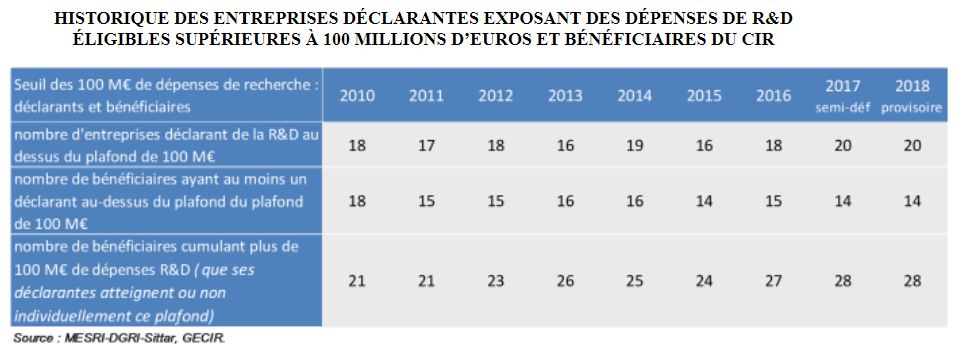

Les entreprises ne cherchent pas à contourner le plafond de 100 millions d’euros

Depuis 2010, entre 16 et 20 entreprises déclarent plus de 100 millions d’euros de dépenses de R&D par an. Le fait qu’il n’y a pas eu d’évolution au cours des dernières années montre que les sociétés n’ont pas adopté de stratégies visant à créer des filiales pour répartir leurs dépenses de recherche et développement et ainsi contourner le plafond de 100 millions d’euros. Ce constat provient de la Cour des Comptes et du ministère.

(Le bénéficiaire est la société mère qui dépose les déclarations pour ses filiales, qui sont considérées comme déclarantes)

Les dépenses de personnel représentent la moitié du total des dépenses éligibles au CIR

Le CIR a des effets modérés sur les activités de R&D et sur l’innovation, différents selon la taille de la société bénéficiaire

D’après France Stratégie, le CIR aurait des effets positifs mais modérés sur les activités de R&D et sur l’innovation. Le groupe de travail a constaté que les petites et moyennes entreprises se considèrent comme dépendantes de cette aide fiscale. A l’inverse, les entreprises de taille intermédiaire et grandes entreprises perçoivent le CIR comme un moyen de minimiser le coût de travail et ainsi maintenir la majorité de leurs activités R&D en France. Les députés estiment que ces entreprises, dont la compétitivité dépend, entre autres, de leur capacité à innover, auraient probablement effectué ces dépenses sans incitation fiscale.

En 2019, le taux d’IS brut moyen était de 32,89%. En prenant en compte le CIR, cette valeur diminuait à 29,77%.

L’impact est différent selon la taille des sociétés. En 2019, le CIR baissait de 13,7 points de pourcentage le taux d’IS effectif des TPE alors que cette baisse n’était que de 2,3 points pour les grandes entreprises.

Le guide du MESRI vu comme une source d’insécurité

Le rapport souligne que les sociétés sont critiques par rapport au guide du MESRI. Pour ce qui est du calcul du CIR, le guide irait au-delà de ce que prévoit la loi alors qu’il est dépourvu de valeur réglementaire. Celui-ci exclut de l’assiette des dépenses éligibles au CIR les études de faisabilité, de mise en place, de recrutement et de suivi de l’étude clinique alors qu’elles seraient, selon les entreprises, indissociables d’une étude de recherche. En cas de contrôle fiscal, le rapport note que les experts du MESRI s’appuient largement sur ce guide pour émettre un avis. Les députés relèvent que le MESRI avait lancé au printemps 2020 une consultation sur le guide, ils s’attendent à ce que l’édition 2021 tienne compte des contributions.

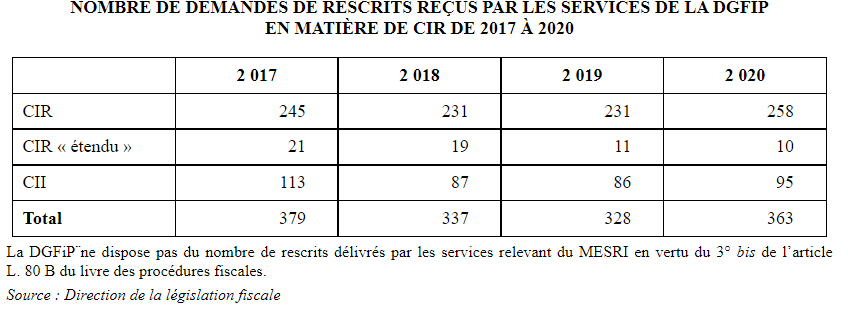

Un faible nombre de rescrits déposés par les entreprises

Si le nombre de rescrits a évolué positivement depuis 2018 (+26), celui-ci demeure faible. En 2020, 363 rescrits ont été déposés sur le CIR et CII. La direction de la législation fiscale note que ceci peut être interprété par le fait que les entreprises ne rencontrent pas de difficultés particulières lors de la déclaration. L’Inspection générale des finances penche plus pour la méfiance des entreprises qui ne souhaitent pas attirer l’attention de l’administration fiscale qui serait plus susceptible de déclencher un contrôle, et mentionne la probable difficulté à identifier les questions à poser à l’administration trois mois avant le lancement du projet.

Des incohérences notables entre les contrôles de l’administration fiscale et du ministère

Contrairement au contrôle de l’administration fiscale, les experts du ministère n’ont pas obligation au débat oral et contradictoire, ce qui peut être considéré comme pénalisant par les entreprises. Cependant, les rapporteurs soulignent qu’en pratique, en cas de rejet de certaines dépenses, l’administration propose une rencontre où les entreprises sont invitées à fournir des justifications supplémentaires. L’objectif de ces rencontres est de fiabiliser les expertises tout en améliorant la transparence du contrôle pour les entreprises. En effet, le ministère a mis en place une démarche « qualité » afin d’améliorer le traitement des dossiers.

En cas de contrôle, l’administration fiscale et le ministère de la recherche ont des rôles différents, définis par un protocole conclu en 2014 entre la DGFiP et la DGRI. Ce protocole met en place des quotas – 600 dossiers par an – pour les expertises à réaliser dans le cadre de dossiers de contrôle afin de réguler la demande en fonction des capacités du ministère. En moyenne, le ministère de la recherche estime traiter 25% à 33% des dossiers.

Les sociétés ont fait part de doublons ou d’incohérences entre les deux contrôles, par exemple dans le cas où l’administration fiscale débute la vérification dans l’attente de l’avis de l’expert ministériel.

Le nombre de rectifications est variable au cours des années

L’application Alpage quantifie le nombre de contrôles qui aboutissent à une rectification du CIR. Si le nombre de contrôles avec rectification CIR a augmenté fortement de 2008 à 2013 passant de 269 à 1523 contrôles, ce nombre décroît depuis 2014. En 2020, 858 contrôles ont fait l’objet d’une rectification CIR avec un montant de rectification total de 146 millions d’euros, lui aussi en baisse depuis 2012 (274 M€) alors qu’il avait cru fortement depuis 2008 (36 M€).

Finalement, des conclusions disparates pour faire évoluer le dispositif

Deux membres semblent en accord pour faire évoluer le CIR et ont semblé sensibles aux arguments de l’économiste Philippe Aghion qui avait publié un article dans Les Echos du 26/06/2019 dans lequel il proposait plusieurs pistes de modification du CIR (moduler son taux selon la taille des entreprises ; modifier le seuil d’application des 5% actuellement à 100 M€ ; moduler le CIR selon la part des dépenses de R&D au regard du chiffre d’affaires des sociétés).

Quant au 3ème membre, Laurent Saint-Martin, celui-ci s’est montré plus conservateur.

Contribution de M. Laurent Saint-Martin, député La République En Marche, rapporteur général

Le montant du CIR alloué aux entreprises dépend de la taille des sociétés et du secteur d’activité. Au cours des dernières années, les multinationales françaises ont davantage augmenté leurs dépenses R&D en France qu’à l’étranger et cela peut s’expliquer par la contribution du CIR. Ainsi, M. Laurent Saint Martin considère irresponsable de diminuer l’ampleur du dispositif étant donné sa contribution à la phase de relance économique de la France.

Certaines orientations peuvent être suivies :

- Un renforcement du CIR pour certains secteurs d’activité et pour les entreprises où l’utilité marginale du CIR est élevée.

- Un soutien de la recherche publique pour contrebalancer la suppression de la double assiette de la sous-traitance publique.

- Une amélioration de la cohérence et la transparence des contrôles de l’administration fiscale.

Si M. Laurent Saint-Martin partage certains propos de M. Francis Chouat et Mme Christine Pires Beaune, son avis reste nuancé. Il souligne l’importance du CIR pour contribuer au plan de relance économique de la France et à son attractivité internationale.

Contribution de M. Francis Chouat, député La République En Marche, rapporteur spécial de la mission recherche et enseignement supérieur

M. Francis Chouat a souligné son souhait de s’impliquer activement pour améliorer les points suivants :

– Inscrire le CIR dans une stratégie R&D élargie et non plus privilégier la dimension d’optimisation fiscale :

- Renforcer le CIR pour les PME/TPE ou pour certains secteurs d’activité stratégiques,

- Allonger la durée d’accompagnement des jeunes entreprises innovantes de 7 à 12 ans.

L’objectif est de donner à des entreprises ciblées des moyens supplémentaires pour développer des innovations de rupture permettant de grands sauts technologiques.

– Soutenir les entreprises et partenaires publics pénalisés par la suppression de la double assiette de sous-traitance publique à partir du 1er janvier 2022.

– Mutualiser les contrôles et améliorer la coordination entre les agents de l’administration fiscale et les experts du ministère chargé de la recherche.

Contribution de Mme Christine Pires Beaune, députée Parti Socialiste, rapporteure spéciale de la mission remboursements et dégrèvements

Les remboursements de CIR ont atteint 4,89 milliards d’euros en 2020, ce qui correspond à 3,2 % de la totalité des remboursements et dégrèvements. Mme Christine Pires Beaune a constaté la progression du dispositif au cours des dernières années, passant de 6 milliards d’euros en 2017 à 7,7 milliards d’euros en 2020. Ceci a pour but de soulager les sociétés en période de crise sanitaire.

Mme Christine Pire Beaune considère le crédit d’impôt recherche comme peu attractif pour la France, et pourrait être mieux ciblé : elle pense que les grandes entreprises n’ont pas nécessairement besoin d’incitation fiscale pour innover car elles le font si elles veulent rester compétitives. Ainsi, elle recommande de recentrer le dispositif sur les PME où la probabilité de réaliser des innovations de rupture et donc des sauts technologiques est plus élevée (recommandation de Philippe Aghion). Pour ce faire, il faudrait moduler le taux de CIR en fonction de la taille de l’entreprise et non en fonction du montant des dépenses R&D.

Un autre moyen serait la mise en place d’un mécanisme progressif dans lequel le montant de la créance augmenterait quand l’intensité R&D croît par rapport au chiffre d’affaires. Finalement, un plafond pourrait permettre de limiter les montants de CIR trop élevés.

La rapporteur indique également la nécessité de mettre en place d’autres initiatives publiques pour encourager l’innovation. Il s’agirait par exemple de soutenir les investissements considérés comme risqués ou de rallonger le statut de jeune entreprise innovante.