Rapport de la Commission Européenne sur la Recherche & l’Innovation : entre incertitudes et perspectives d’évolution

Suite à son rapport sur les performances dans le domaine de la recherche et de l’innovation de 2020 où il était question de jauger la capacité de l’Europe à mener les transitions écologique et numérique, la Commission Européenne a publié un nouveau rapport en juillet 2022, cette fois pour mettre en perspective les enjeux d’innovation au service de la durabilité dans le climat d’incertitude imposé par la crise pandémique, l’instabilité géopolitique induite par l’intervention russe en Ukraine et les défis démographique et climatique qui font face à l’Europe.

Le rapport fait un état des lieux de la place de l’innovation européenne dans le monde dans le contexte postpandémique. Avec 18% des investissements privés mondiaux en R&D, 21% des publications scientifiques les plus cités dans le monde et 23 % des demandes de brevets contre 7 % de la population mondiale seulement, l’Europe reste bien positionnée dans la dynamique d’innovation internationale malgré un léger recul récent en moyenne par rapport à ses partenaires commerciaux. Le rapport explore également les perspectives de croissance permises par la crise sanitaire qui a induit un changement des pratiques notamment en favorisant la transition digitale des entreprises malgré quelques disparités régionales et sectorielles. Il rappelle aussi que le « Green Deal Européen[1] » affecte un rôle central à la R&I pour induire les changements nécessaires allant dans le sens d’une Europe plus verte sachant qu’elle occupe une place de leader en termes de publications scientifiques et de brevets au sujet de l’écologie. Dans une autre partie, le rapport énumère les préconisations pour soutenir les investissements dans la R&D en Europe et atteindre l’objectif convenu entre les différents membres de porter cette part à 3 % du PIB européen.

1. La R&I et la crise pandémique

Le rapport rappelle que dans le contexte post-pandémique, les politiques en Recherche & Innovation (R&I) sont déterminantes pour accélérer les transitions digitale et numérique.

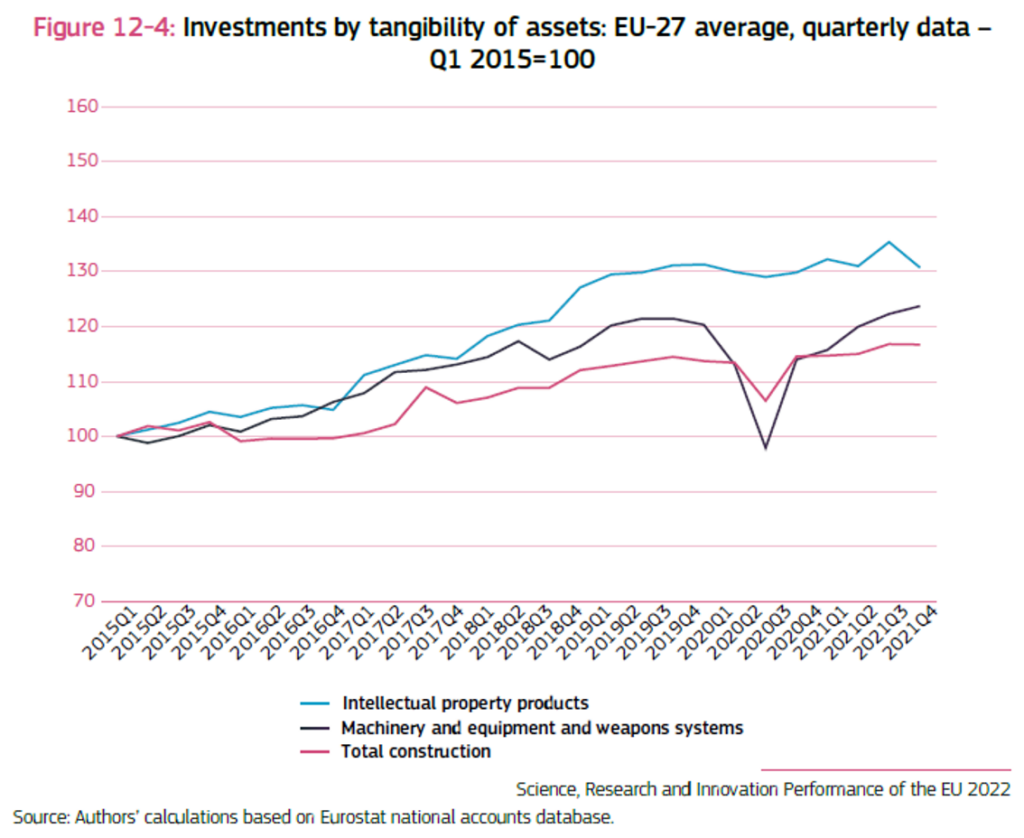

Il pointe que si les dépenses européennes ont augmenté dans la R&D de la santé (+10 %) et les technologies de l’information et de la communication pendant la crise sanitaire, celles-ci ont diminué dans d’autres secteurs comme la chimie, l’automobile et l’aérospatial (-23 % pour ce dernier). Une disparité géographique ressort également non seulement en termes d’investissement dans la R&D mais aussi en termes de publications scientifiques et de demandes de brevets : les pays les moins développés peinent à suivre les modèles d’investissement des régions les plus prospères. Ce contraste régional a davantage été amplifié par la crise sanitaire. Parallèlement, les investissements dans la propriété intellectuelle y compris la R&D, les logiciels et les bases de données ont été épargnés par la crise avec une baisse de seulement 1,8 % comparé à une baisse de 18,6% pour les investissements tangibles comme la machinerie et les équipements (voir graphique ci-dessous).

C’est ainsi que la crise sanitaire a stimulé l’adoption des technologies numériques notamment chez les grands groupes qui ont réussi à utiliser ce levier pour redynamiser leur productivité. Cela s’illustre par le transfert des transactions commerciales vers les plateformes en ligne et la massification du télétravail grâce aux outils numériques le permettant. Globalement, la digitalisation a permis aux grandes entreprises d’amortir les effets négatifs de la crise et a poussé les plus petites à rattraper leur retard sur ce plan. Pour favoriser la transition digitale de ses dernières, le rapport préconise des politiques à court terme visant à former les travailleurs, à coacher les managers et à s’appuyer sur l’expertise des cabinets de conseil spécialisés dans la transformation numérique. Aussi, le rapport démontre que les entreprises qui avaient déjà enclenché un processus de digitalisation avant la crise ont fait preuve de plus de résilience face à celle-ci puis ont développé une appétence pour prolonger leurs investissements dans le numérique, les ressources humaines et la R&D.

2. La R&I pour la transition écologique

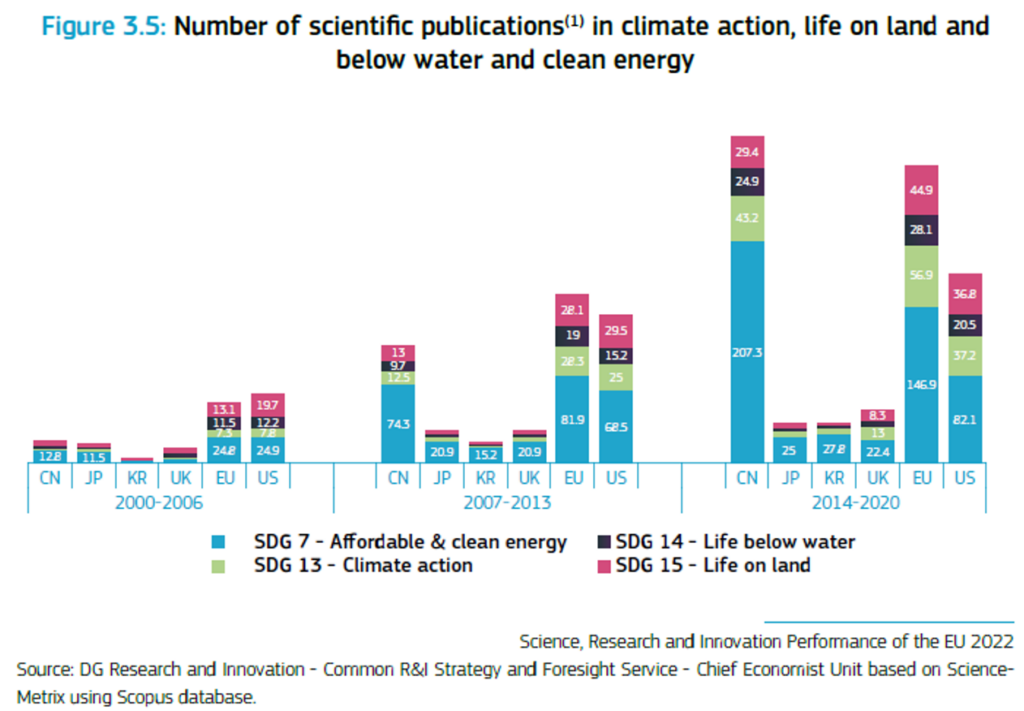

Le premier constat du rapport à ce sujet est que les efforts actuels en matière de R&I sont insuffisants pour implémenter le model du pacte vert pour l’Europe et ce, malgré le leadership du continent dans le brevetage des innovations environnementales et énergétiques. A titre d’exemple, on estime que la moitié des réductions d’émissions de gaz carbonique d’ici 2050 sera occasionnée par des technologies qui sont aujourd’hui encore en phase de prototypage. Quant aux publications scientifiques liées aux enjeux écologiques, l’Europe a pendant longtemps occupé la première place mais s’est récemment faite légèrement devancer par la Chine comme le montre le graphique ci-dessous qui illustre aussi la croissance rapide du nombre de publications dédiées au sujet dans le monde.

Le savoir-faire induit par ces activités de recherche nourrit la création de start-ups soucieuses de l’environnement et ouvre de nouvelles opportunités sur le marché : depuis le début des années 2000, la part des « clean » start-ups par rapport aux start-ups du secteur de l’énergie est passée en Europe de 41 % à 64 %. Ces efforts en R&I ont largement contribué à baisser les coûts des énergies solaire et éolienne si bien que l’installation de ces dernières ont montré une résilience face aux chutes occasionnelles des coûts des énergies fossiles. Le même effort d’innovation est attendu pour l’hydrogène et la géothermie dont les coûts restent supérieurs à ceux des énergies fossiles.

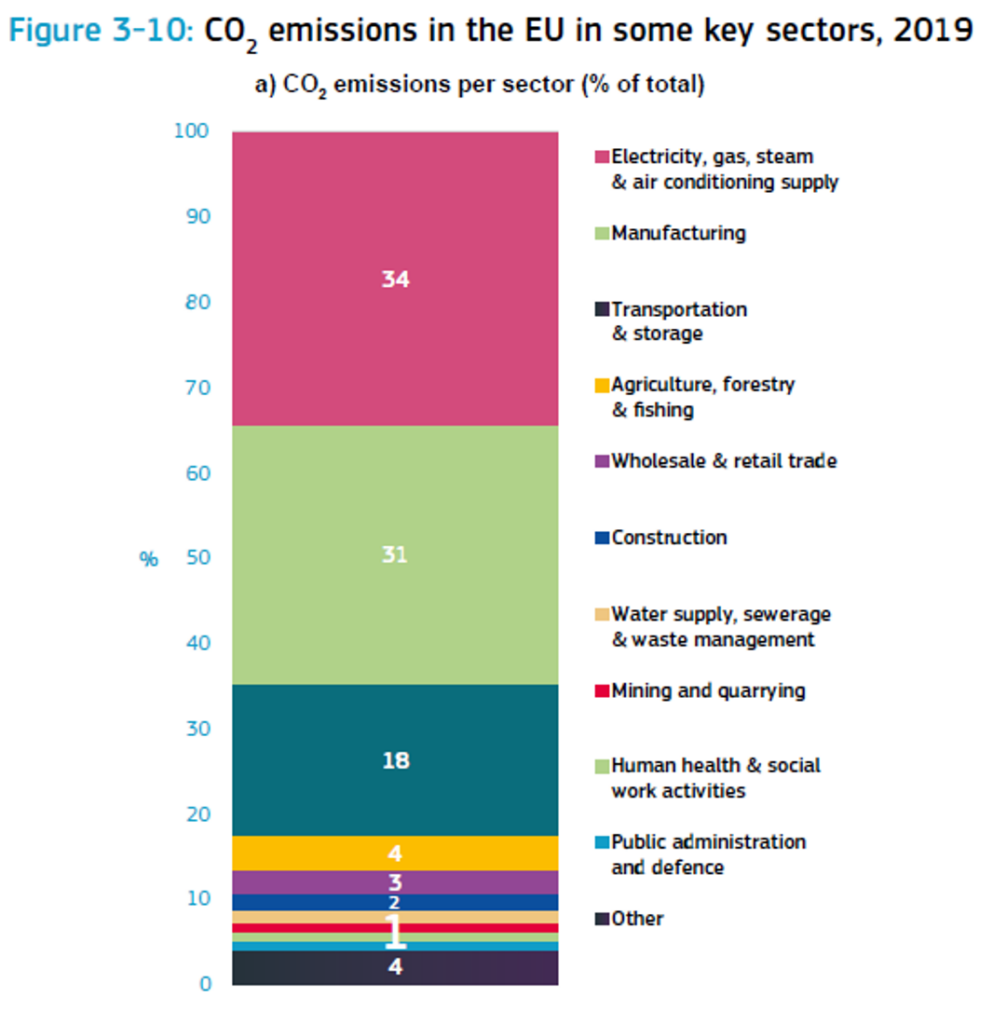

Quant aux émissions de CO2, le rapport démontre qu’il est judicieux de les réduire en concentrant les efforts d’innovation sur des segments bien choisis : 80 % des émissions de l’industrie européennes provient de 3 secteurs seulement, parmi lesquels le secteur de la manufacture avec 31 % des émissions dont 27 % concernent seulement quatre catégories de produits. Les secteurs polluants étant peu fragmentés (voir la figure ci-dessous), la mutualisation des innovations à impact sur les émissions est envisageable et recommandée. C’est le cas du projet H2Future visant le développement de l’hydrogène à partir d’électricité renouvelable et qui permettrait à terme de remplacer le gaz dans la production de l’acier (7,6 % des émissions de CO2 dans le monde) aussi bien que dans le secteur de la mobilité.

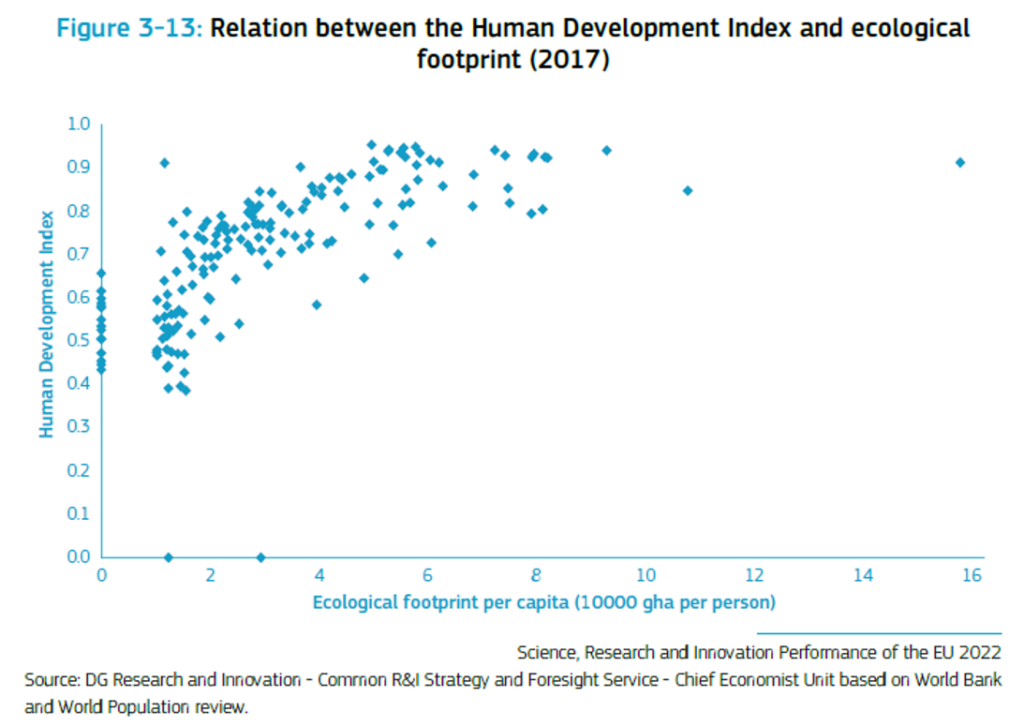

Enfin, la R&I a le potentiel de permettre un compromis entre le développement humain et la préservation écologique. Le graphique ci-dessous prouve que, à l’état actuel, que les pays à fort Indice de Développement Humain sont ceux qui ont une empreinte écologique plus importante.

Pour dépasser cette dépendance entre développement et surconsommation des ressources naturelles, il est nécessaire de développer la recherche au service de business model innovants et durables – se basant par exemple sur l’économie circulaire ainsi que l’innovation pour imaginer des moyens de production et de consommation plus responsables. L’Europe est aujourd’hui en retard sur les demandes de brevets liés au recyclage et aux matières premières secondaires avec seulement 7,5 % des brevets contre 74 % pour la Chine. Cependant, une légère augmentation de l’utilisation des matières circulaires a été notée entre 2004 (8.4 %) et 2020 (12,8%).

3. Les leviers financiers pour promouvoir la R&I

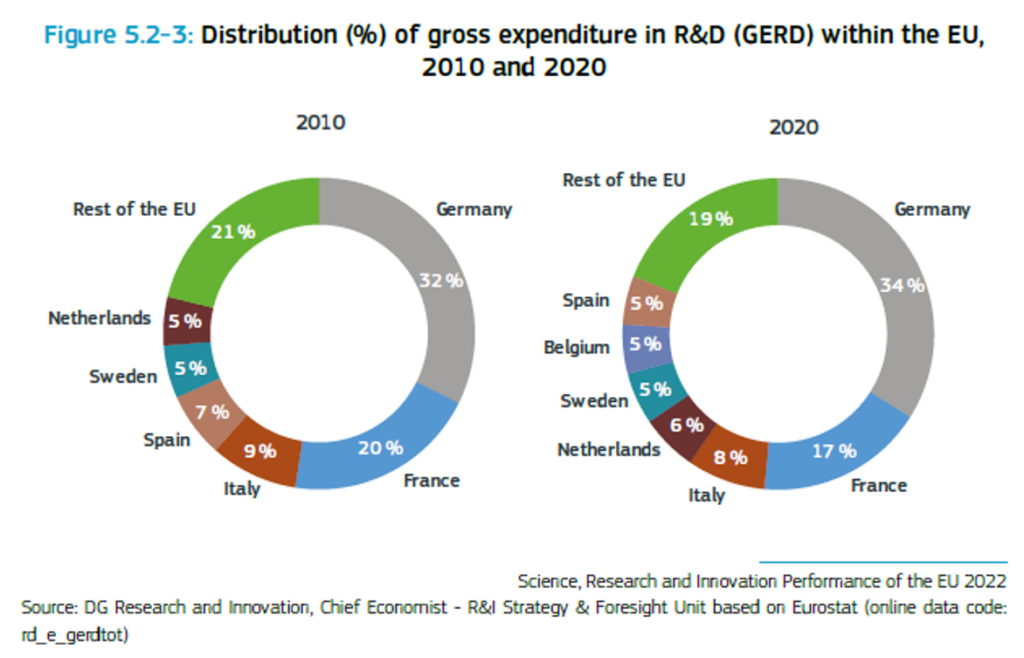

L’Europe représente 20 % des dépenses mondiales en R&D, part en léger déclin actuellement. Cela représente 2,3 % du PIB européen. Comparativement, la Chine investit le même pourcentage en R&D et les US 3,45 % de leur PIB. 6 euros sur 10 d’investis en R&D par les gouvernements européens provenaient d’allègements fiscaux en 2019 et 2,73 milliards d’euros ont été investis par le secteur publique dans des projets d’efficacité énergétique, d’énergies renouvelables et de stockage en 2020. Ces valeurs moyennes connaissent une grande disparité entre les états membres sachant que seuls 7 pays participent à 80 % des investissements en R&D (voir figure ci-dessous).

Les gouvernements européens financent 30 % des dépenses en R&D en Europe contre 60 % financées par le secteur privé domestique. Les 10 % restants sont majoritairement financés par des sources étrangères. Les incitations fiscales représentent une large contribution dans le financement gouvernemental de la R&D en Europe : le soutien fiscal aux entreprises investissant dans la R&D a doublé entre 2006 (26 %) et 2019 (58%). Ce taux est plus élevé qu’en Chine (55 %), au Canada (53 %) et aux US (48 %). Plusieurs travaux démontrent que les incitations fiscales sont efficaces pour soutenir les investissements en R&D. Cependant, les aides gouvernementales directes ont l’avantage de procurer une meilleure directivité à la R&D. C’est ce qui justifie la préconisation du rapport à entreprendre une politique mixe entre allègements fiscaux et aides gouvernementales directes.

Par ailleurs, le rapport fait référence à une étude[2] qui affirme que le soutien à la R&D, que ce soit à travers des subventions gouvernementales directes ou à travers les crédits d’impôts amplifient la capacité d’absorption des entreprises.

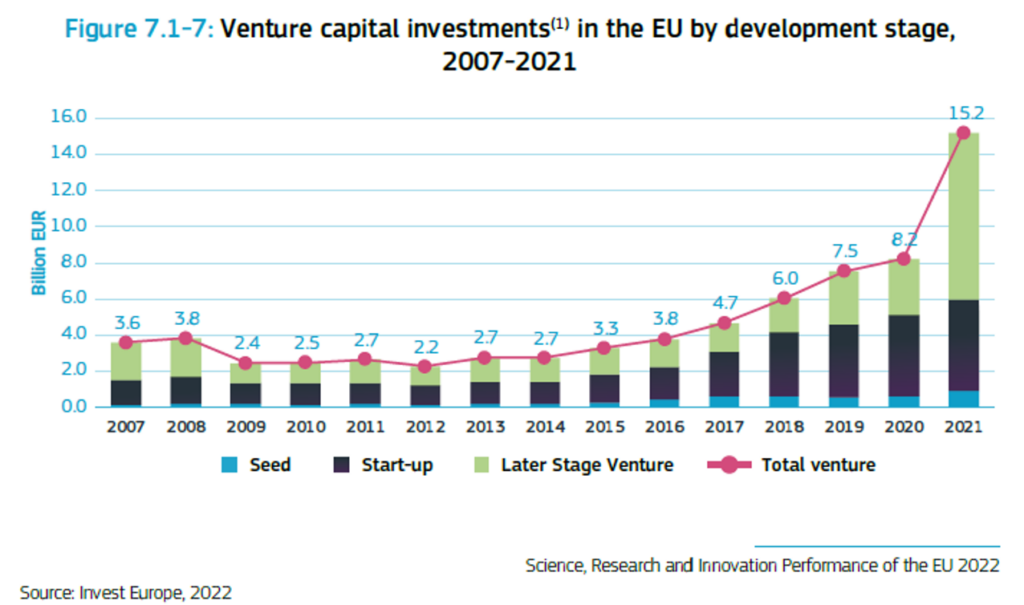

Concernant les investissements privés dans les entreprises, ils restent majoritairement bancaires (54 %). Le capital-investissement (Private Equity ou PE) représente 12 % des sources externes de financement (62,4 milliards d’euros en 2020) et 68 % de ces fonds sont européens. Le même comportement est observé pour les investissements provenant du capital-risque (Venture Capital ou VC) ce qui implique que les fonds étrangers préfèrent investir en dehors de l’Europe. Les sources de VC (8,5 milliards d’euros en 2020) ont montré une grande résilience face à la crise sanitaire notamment grâce à leur concentration sectorielle (la majorité des investissements de ce type concernaient les TIC et la santé) et aux mesures gouvernementales mises en place. Les auteurs affirment que les investissements du type PE sont cruciaux pour l’élan d’innovation des start-ups. Les investissements par VC, pouvant consister en des prestations de conseil en management et d’assistance technique en plus de l’apport financier, sont pertinents pour les start-ups opérant dans des secteurs technologiques comme l’Intelligence Artificielle ou la blockchain vu la complexité de leurs processus. Ce type d’investissement privé est en grande croissance sur tous les profils d’entreprises en Europe (voir le graphique ci-dessous) malgré une forte hétérogénéité géographique (46% des investissements VC ont été perçus en France et en Allemagne).

Conclusions

L’une des conclusions du nouveau rapport suggère qu’un système de recherche et d’innovation solide est une condition nécessaire pour enclencher les transitions numérique et écologique en Europe. Hausser la part du PIB européen dédié à la R&I est crucial pour atteindre les objectifs du pacte vert pour l’Europe. La dynamique de digitalisation permise et imposée par la crise pandémique est une opportunité d’homogénéiser ce processus sur tous les secteurs et profils d’entreprise. Ces deux transitions demanderont des sources de financements innovants et complémentaires en plus des sources gouvernementales et privées évoquées dans le rapport. Enfin, un écosystème de R&I prospère et inclusif nécessitera le renforcement du statut de la femme dans les milieux de la recherche et de l’entreprenariat, aujourd’hui sous-représentée dans ces domaines, ainsi que l’implication de l’ensemble de la population pour une société qui retrouve sa confiance dans la science et les scientifiques.

Références

[1] Pacte vert pour l’Europe : Modèle de croissance européen porté par la Commission européenne visant à introduire des mesures menant à la neutralité climatique à l’horizon 2050.

[2] Berlingieri, G., P. Blanchenay, C. Criscuolo (2017), The Great Divergence(s), OECD Science, Technology and Industry Policy Papers, 39, OECD Publishing, Paris. https://doi.org/10.1787/953f3853-en