[CIR] Commission d’enquête du Sénat sur l’utilisation des aides publiques par les grandes entreprises : quel traitement du CIR ? Quelles propositions ?

Longue de 6 mois, cette commission d’enquête a réalisé 57 auditions dont 33 de chefs d’entreprise. Le rapport de 470 pages, traite de nombreuses aides. Le Crédit impôt recherche, sujet plébiscité par les chefs d’entreprise, a souvent fait l’objet de débats étant donné son coût important dans le budget de l’Etat.

Quelles analyses ont été faites par la commission ? quelles propositions en ressortent ?

Président : Olivier Reitman, sénateur Les Républicains

Rapporteur : Fabien Gay, sénateur Parti Communiste Français

Propositions de modification du CIR et pistes de réflexions

Le rapporteur estime que toute réforme transversale du CIR devrait être précédée d’un travail de concertation large associant les représentants des secteurs économiques exposés à la concurrence internationale, ainsi que d’une étude d’impact, conformément à l’une des recommandations de la commission d’enquête.

La commission d’enquête estime qu’une réflexion pourrait être engagée sur plusieurs aspects de l’aide dont notamment :

- L’évolution des règles des dépenses de sous-traitance dans l’assiette du CIR :

- le plafond actuel pourrait être abaissé de manière significative, par exemple à 5 ou 7 millions au lieu de 10 millions,

- et le taux de 30 % réduit à 15 ou 20 % ;

- l’exclusion de certains secteurs d’activité. En effet, lors de son audition par la commission d’enquête, M. Arnaud Montebourg, avait affirmé que « la Commission européenne a évolué dans sa doctrine et il nous serait possible de sectoriser le CIR. Cependant, il convient de s’assurer que cette sectorisation ne perturbe pas l’ensemble du tissu industriel français. Il n’y a pas d’innovation dans la grande distribution, ni dans la banque, et s’il y en a, ces entreprises doivent la financer seules. Je ne dissuaderai aucun parlementaire qui aurait l’idée de sectoriser le CIR, à la condition que cette réforme ne déstabilise pas les autres secteurs »

La commission ne l’a pas repris dans son rapport mais la position de M.Lemaire est intéressante car propose une vision opposée : « Enfin, je suis très défavorable à l’idée de sectorisation. Il n’y a pas de bons secteurs et de mauvais secteurs économiques, il y a des emplois pour les Français. Il est inutile d’aller critiquer la banque, l’assurance, en leur refusant le CIR et en les présentant comme les « méchants » de la finance… »

- l’articulation du CIR avec les aides existantes en matière d’industrialisation pour favoriser l’implémentation en France ou en Europe des solutions techniques développées grâce au CIR. Il pourrait également être envisagé de prévoir une forme de bonus au sein du CIR lorsqu’une innovation a été financée grâce à ce dispositif avant de donner lieu à une industrialisation en France ou en Europe.

Parallèlement à ces chantiers structurels, la commission d’enquête estime que le contrôle fiscal du CIR est complexifié par la latitude qui est laissée aujourd’hui à l’ensemble des entreprises de modifier radicalement la description des projets de recherche. Le rapporteur relève que dans certains cas, les entreprises peuvent être amenées à présenter à quelques mois d’intervalles plusieurs versions radicalement différentes d’un dossier technique concernant en principe les mêmes dépenses de recherche, l’administration fiscale et le juge administratif étant tenus de se fonder sur la dernière version déposée pour fonder leur appréciation.

C’est pourquoi la commission d’enquête avance que l’introduction de la notion d’opposabilité de la documentation déposée par les entreprises, sur le modèle de la réforme introduite par la loi de finances initiale pour 2024 concernant les prix de transfert, serait de nature à réduire les éventuels recours abusifs au dispositif du CIR.

Par ailleurs, le CIR ne fait pas exception quant au défaut général de suivi régulier des effets de cette mesure d’aide aux entreprises. Les obligations déclaratives actuelles des sociétés bénéficiaires du CIR répondent strictement à une logique fiscalo-comptable dans le but d’établir et de contrôler le montant de l’aide due. Si ces obligations sont naturellement nécessaires et doivent être conservées, elles ne permettraient pas à l’administration de disposer d’informations plus larges sur le comportement des entreprises bénéficiant du CIR.

Pour autant, il est relevé que le CIR, qui constitue la dépense fiscale la plus coûteuse en France, a fait l’objet de nombreux travaux de suivi et d’évaluation.

- Ces dispositions devraient déboucher sur des propositions de loi ou des amendements lors du prochain projet de loi de finances.

- L’exclusion de certains secteurs d’activité du CIR (dont la Banque) a déjà fait l’objet d’amendements lors de précédents projets de loi de finances, mais sans jamais être adoptées, le CIR étant par nature un dispositif générique.

Etude statistique autour du CIR

Une étude statistique du crédit impôt recherche a été réalisée par le Pôle Science des données du Sénat.

Il en ressort les principales conclusions suivantes (détail des analyses en annexes) :

- les entreprises présentes sur le territoire français ont connu un cycle de croissance dynamique de leurs dépenses de recherche et développement (R&D) depuis 2016, avec une hausse de 20 % de ces dépenses en six ans entre 2016 et 2022 ; les données disponibles illustrent également que cette hausse n’a pas été spécifiquement portée par les dépenses de R&D sous-traitées, dont la proportion au sein des dépenses totales est restée stable en passant de 27 % en 2016 à 26 % en 2022 ;

- les crédits d’impôt en faveur de l’activité des entreprises, dont les deux principaux sont le crédit d’impôt recherche et le crédit d’impôt mécénat, ont permis de réduire le taux d’imposition des bénéfices des entreprises en portant le taux d’impôt sur les sociétés net supportés effectivement par les entreprises à 80 % pour les grandes entreprises et à 95 % pour les PME ;

- les données ne font pas apparaître de corrélation entre le bénéfice du CIR et le fait pour une entreprise d’être détenue par une entreprise étrangère, la proportion de créances du CIR bénéficiant à ces entreprises (22 %) étant comparable à la proportion de ces entreprises dans la valeur ajoutée totale de l’économie française (23 %) ;

- enfin les PME sont largement sur-représentées dans le coût total du CIR au regard de leur participation à la création de valeur ; les données sur le périmètre des sociétés bénéficiaires du CIR font en effet apparaître que les PME bénéficient de 28 % de la dépense fiscale pour une contribution de seulement 15 % à la valeur ajoutée totale représentée par l’ensemble des entreprises sur ce périmètre.

Plusieurs des dirigeants d’entreprises auditionnés eux ont souligné le fait que le CIR avait, parallèlement à sa fonction de soutien à la localisation en France d’activités de recherche et développement (R&D), un objectif implicite de réduction du coût du travail des employés dans les secteurs à haute valeur ajoutée, au premier rang desquels les ingénieurs. Lors de son audition devant la commission d’enquête le 19 mars 2025, M. Nicolas Dufourcq, directeur général de Bpifrance, a estimé à ce titre que le dispositif du CIR pouvait être regardé comme une aide à l’emploi autant qu’un soutien à la recherche et développement.

ANNEXES

Détail des analyses statistiques sur le CIR

Sous-traitance :

Le recours à la sous-traitance est hétérogène en fonction du secteur d’activité. Deux secteurs ont un recours à la sous-traitance supérieur à la moyenne française qui s’élève à 26 % des dépenses en R&D sous-traitées :

- le secteur de la construction aéronautique et spatiale (C30C), dont 51 % des dépenses en R&D sont sous-traitées ;

- le secteur de l’industrie pharmaceutique (CF), dont la part de dépenses sous-traitées s’élève à 43 %.

À l’inverse, plusieurs secteurs ont peu recours à la sous-traitance : c’est notamment le cas des secteurs de l’édition, de l’audiovisuel et de la diffusion (JA) et des activités informatiques et services d’information (JC), dont la part de dépenses en R&D sous-traitée s’élève respectivement à 13 % et 8 %.

Dépenses réalisées à l’étranger :

Les dépenses en R&D réalisées par des entreprises localisées hors de France, pour le compte d’entreprises situées en France, ont été multipliées par 2,9 en 15 ans (+ 188 %), passant de 1,7 Md€ à 4,9 Md€, soit un rythme nettement supérieur à la croissance du PIB en France sur cette période (+ 36 % en valeur). Cette croissance est principalement portée par l’évolution entre 2013 et 2014 (+ 58 %) et par les dépenses réalisées à l’étranger par une entreprise du même groupe. En effet, celles-ci ont été multipliées par 3,3 sur l’ensemble de la période, contre 2,4 pour les dépenses réalisées par des entreprises localisées hors de France et n’appartenant pas au même groupe.

Composition des personnels R&D:

En 2022, les chercheurs (ingénieurs, docteurs, doctorants) représentaient 72 % de l’ensemble des personnels de R&D.

Le taux de féminisation de l’ensemble des personnels de R&D s’élève à 25 %. Celui-ci est hétérogène en fonction du secteur d’activité, notamment au sein de l’industrie.

Dynamiques régionales de l’investissement en R&D:

En 2022, le poids des dépenses de R&D dans l’économie régionale est hétérogène en fonction des territoires. Certaines régions ont ainsi une économie intensive en R&D, avec une part des dépenses de R&D dans leur PIB supérieure à 1,4 %. C’est le cas des régions Auvergne-Rhône-Alpes et Occitanie, au sein desquelles la part des dépenses de R&D dans le PIB s’élève à 2,2 %, et de la région Île-de-France où cette part s’élève à 2 %. À l’inverse, les autres régions ont une part de dépenses de R&D dans leur PIB comprise entre 0,7 % du PIB pour les Hauts-de-France et 1,3 % pour la Bourgogne-Franche-Comté.

Pour sept régions, les dépenses de R&D ont augmenté plus rapidement que leur PIB entre 2017 et 2023. En particulier, deux régions ont enregistré une croissance supérieure ou égale à 0,1 point de PIB :

- en Auvergne-Rhône-Alpes, la part de dépenses de R&D dans le PIB est ainsi passée de 1,8 % à 2,2 % (+ 0,4 point) ;

- en Bourgogne-Franche-Comté, la part des dépenses de R&D dans le PIB est passée de 1,25 % à 1,34 % (+ 0,1 point) ;

Six régions ont quant à elles vu la part de leurs dépenses de R&D dans le PIB diminuer entre 2017 et 2023. Dans deux d’entre elles (Provence-Alpes-Côte d’Azur et Centre-Val de Loire), la part de ces dépenses est passée de 1,3 % à 1,1% sur la période.

Principaux secteurs bénéficiaires des crédits d’impôts

Sur le champ des entreprises assujetties à l’IS, celles-ci ont bénéficié d’environ 30 types de crédits d’impôt en 2023. Deux principaux crédits d’impôt concentrent l’essentiel de la créance nette : le crédit d’impôt recherche, dont la créance atteint 7,6 Md€ en 2023 sur ce champ, et le crédit d’impôt mécénat qui atteint 1,7 Md€.

La créance des deux principaux crédits d’impôt a progressé respectivement de 16 % et 65 % depuis 2016.

En 2023, le manque à gagner pour les finances publiques induit par l’ensemble des crédits d’impôt sur l’IS s’est élevé à 7 Md€, principalement porté par les grandes entreprises, qui concentrent 61 % de ce montant (4,3 Md€).

Au sein des grandes entreprises, les crédits d’impôt bénéficient davantage à certains secteurs d’activités. Ainsi, en 2023, trois principales conclusions se dégagent :

- plusieurs secteurs bénéficient peu de crédits d’impôt, comme la production et distribution d’électricité, de gaz, de vapeur et d’air conditionné et la construction, où les taux d’IS net s’élèvent à 94 %, le commerce dont le taux d’IS net s’élève à 88 %, le transport dont le taux d’IS net atteint 88 %, l’hébergement restauration avec un taux d’IS net de 95 % ;

- d’autres secteurs se caractérisent par une forte hétérogénéité, à l’instar de l’industrie manufacturière au sein de laquelle certains sous-secteurs comme la fabrication de produits informatiques, électroniques et optiques bénéficient d’une importante réduction d’impôts, avec un taux d’IS net de 33 %, tandis que d’autres connaissent un taux d’IS net de 91% comme le travail du bois, les industries du papier et l’imprimerie ;

- enfin, le secteur de la recherche et le développement scientifique ne paie presque pas d’impôt en raison d’un taux d’IS net de 3 % ; il en va de même, dans une moindre mesure, de la production et distribution d’eau, assainissement, gestion des déchets et dépollution avec un taux d’IS net de 24 %.

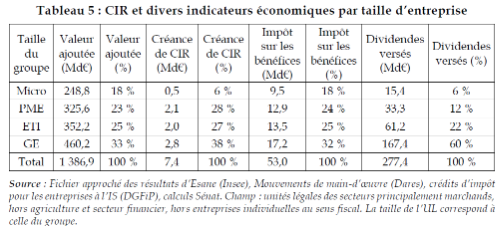

Répartition du CIR et taux d’utilisation du CIR par taille d’entreprises

Plus de 9 500 micro-entreprises ont bénéficié du CIR en 2022, soit 0,3 % de l’ensemble des unités légales1 de cette taille, pour un montant total de 455 M€, soit 6 % de l’ensemble des créances de CIR.

11 600 unités légales rattachées à des petites et moyennes entreprises ont bénéficié du CIR en 2022, soit 3,3 % de l’ensemble des unités légales de cette taille, pour un montant total de 2,1 Md€, soit 28 % de l’ensemble des créances de CIR.

2 700 unités légales rattachées à des entreprises de taille intermédiaires ont bénéficié du CIR en 2022, soit 3,2 % de l’ensemble des unités légales de cette taille, pour un montant total de 2,0 Md€, soit 27 % de l’ensemble des créances de CIR.

Près de 600 unités légales rattachées à des grandes entreprises ont bénéficié du CIR en 2022, soit 1,8 % de l’ensemble des unités légales de cette taille, pour un montant total de 2,8 Md€, soit 38 % de l’ensemble des créances de CIR.

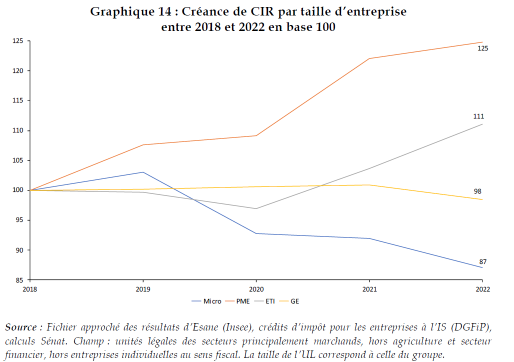

Dynamique de CIR et poids par taille de société selon la valeur ajoutée créée

Entre 2018 et 2022, la créance nette de CIR a augmenté de 500 M€, soit une hausse de 7,3 %. Celle-ci est principalement portée par les petites et moyennes entreprises (+ 24,8 %).

Les micro-entreprises et les PME captent davantage de CIR que les entreprises de taille intermédiaire (ETI) et les grandes entreprises (GE) par rapport à la part de valeur ajoutée générée par les entreprises bénéficiant de cette dépense fiscale. Ainsi, en 2022 :

- les micro-entreprises ont bénéficié de 6,1 % de l’ensemble de la créance nette de CIR, alors qu’elles représentaient 1,1 % de la valeur ajoutée (VA) produite par les bénéficiaires du CIR;

- les PME ont perçu 28,4 % du montant total des créances de CIR, alors qu’elles représentaient 14,5 % de la VA produite par les bénéficiaires du CIR ;

- à l’inverse, la part de la créance de CIR des ETI est inférieure à leur part dans la VA produite par les bénéficiaires du CIR (27,3 % contre 29,6 %) ;

- ce déséquilibre est davantage marqué pour les GE, qui ont obtenu 38,1 % de l’ensemble du CIR alors qu’elles représentaient 54,7 % de la VA produite par les bénéficiaires du CIR.

Ces déséquilibres s’expliquent entre autres par la structure des bénéficiaires du CIR : les plus petites entreprises peuvent être davantage spécialisées dans des activités de R&D, augmentant ainsi la part du CIR dans l’ensemble de leurs activités.

Sur l’ensemble du champ étudié, les grandes entreprises captent une part plus importante de CIR relativement à la valeur ajoutée totale qu’elles génèrent : alors qu’elles représentent 33 % de la valeur ajoutée, elles représentent 38 % de l’ensemble de la créance de CIR. Les micro-entreprises bénéficient de moins de CIR relativement à leur valeur ajoutée (6 % de l’ensemble de la créance de CIR, contre 18 % de la valeur ajoutée).

Analyse du poids du CIR par nombre de personnels R&D et par taille d’entreprises

L’intensité des recettes de CIR perçues peut être mesurée en rapportant la créance nette au nombre de personnels liés à des activités de R&D. En 2022, le montant de CIR versé par individu est compris entre 21 000 € et 31 400 € :

- les micro-entreprises ont bénéficié de 24 300 € de CIR par individu en charge d’activités de R&D, en baisse de 32 % par rapport à 2018 ;

- les PME ont bénéficié de 31 400 € de CIR par individu, montant stable depuis 2018 ;

- les ETI et les GE ont bénéficié respectivement de 24 500 € et 20 900 € par individu, ces montants étant stables depuis 2018.

Les unités légales détenues par des entreprises étrangères représentent 22,4 % de l’ensemble des créances de CIR, pour 22,9 % de l’ensemble de la valeur ajoutée créée. Ainsi, il n’y a pas de surreprésentation des unités légales détenues par des entreprises étrangères au sein des bénéficiaires du CIR.

Taux de marge et CIR par taille d’entreprises

En 2022, les entreprises n’ayant pas bénéficié de CIR ont des taux de marge compris entre 24 % pour les PME et 33 % pour les micro-entreprises.

Les ETI ou les grandes entreprises bénéficiaires du CIR ont des taux de marge inférieurs, mais qui se situent à des niveaux relativement haut. Ainsi, les ETI et GE bénéficiaires du CIR bénéficiaient en 2022 d’un taux de marge de respectivement 19,4 % et 23,7 %.

Les bénéficiaires du CIR appartenant à la catégorie des micro-entreprises ou des PME se caractérisent par des taux de marge négatifs, ce qui indique la non-profitabilité opérationnelle de leurs activités. Pour des sociétés non-financières, avoir un cycle d’exploitation non rentable traduit un modèle économique dépendant fortement d’autres sources de revenus.

Partage de la valeur ajoutée entre capital et travail par taille d’entreprises

Le partage de la valeur ajoutée entre capital et travail varie fortement parmi les bénéficiaires du CIR. Ce partage est globalement comparable pour les ETI et les GE, mais plus déséquilibré pour les PME et les ETI :

- au sein des GE, la masse salariale versée représente 42 % de la valeur ajoutée (VA) pour les non bénéficiaires du CIR et 48 % pour les bénéficiaires ;

- les taux sont assez proches pour les ETI car le taux s’élève à 48 % de la VA pour les non bénéficiaires du CIR et à 53 % pour les bénéficiaires ;

- au sein des PME, les taux divergent, car le taux n’est que de 55 % de la VA pour les non bénéficiaires, contre 76 % pour les bénéficiaires ;

- cet écart est majeur pour les micro-entreprises car le taux passe de 46 % pour les non bénéficiaires à 101 % pour les bénéficiaires.

Un écart supérieur à 100 % signifie que la totalité de la valeur ajoutée a été distribuée sous la forme de charges de personnel. Cette absence de profitabilité opérationnelle n’est pas tenable sur le long terme et nécessite de mobiliser des sources annexes de revenus, dont les aides publiques.

Santé financière des entreprises et CIR

En 2022, parmi les entreprises non-bénéficiaires du CIR, celles déficitaires au sens du résultat courant avant impôt (RCAI) représentaient entre 14,7 % du chiffre d’affaires pour les PME et 20,3 % pour les grandes entreprises.

Si l’on observe maintenant les entreprises bénéficiaires du CIR, on constate que la proportion d’entreprises déficitaires est plus importante. En effet, toujours sur l’année 2022 :

- les micro-entreprises déficitaires au sens du RCAI représentaient 39,4 % du CA total des entreprises bénéficiant du CIR, contre 19,4 % au sein des non-bénéficiaires du CIR, soit 20 points d’écart ;

- pour les PME, ces taux sont respectivement de 29,8 % et 14,7 %, soit 15,1 points d’écart ;

- pour les ETI, ces taux atteignent 19,0 % et 17,6 %, soit 1,4 point d’écart ;

- enfin, pour les GE, ces taux s’établissent à 27,0 % et 20,3 %, soit 6,7 points d’écart.

Taux d’imposition selon la déclaration ou non de CIR

En 2022, sur le champ des entreprises ayant un RCAI positif, les entreprises n’ayant pas bénéficié du CIR ont payé un total d’impôt sur les bénéfices s’élevant à 58,7 Md€ pour un RCAI atteignant 535,3 Md€, soit un taux effectif de 11 %. À l’inverse, alors que leur RCAI s’est élevé à 154,9 Md€, les entreprises ayant bénéficié du CIR ont un montant total d’impôt sur les bénéfices négatif, qui atteint -1,0 Md€. Cette dernière somme peut s’expliquer par des règles autres que celles du CIR.

Ce résultat ne permet pas de refléter l’hétérogénéité individuelle des entreprises : de nombreuses grandes entreprises ayant bénéficié du CIR payent des impôts sur les bénéfices.

Dividendes versés et CIR par taille de sociétés

Les grandes entreprises ont versé 60 % de l’ensemble des dividendes versés, et représentent 32 % de l’impôt sur les bénéfices payé. À l’inverse, les PME ont versé un montant total de dividendes s’élevant à 12 %, pour une part d’impôt sur les bénéfices qui atteint 24 %.