[CIR] Commission d’enquête du Sénat sur l’utilisation des aides publiques par les grandes entreprises : quels apports à la définition et au chiffrage des aides ?

Longue de 6 mois, cette commission d’enquête a réalisé 57 auditions dont 33 de chefs d’entreprise. Le rapport de 470 pages, traite de nombreuses aides. L’un des grands enseignements qui en ressort, principalement à l’issue de l’audition des pouvoirs publics est que, si les aides sont bien contrôlées, la conditionnalité, leurs bénéficiaires et l’efficacité sont très peu suivis ne serait-ce que statistiquement, et non centralisés. La commission a donc essayé de combler les trous et de proposer une première pierre à un édifice qui devrait se construire sur la base des recommandations faites.

Président : Olivier Reitman, sénateur Les Républicains

Rapporteur : Fabien Gay, sénateur Parti Communiste Français

La définition d’une aide publique

La commission d’enquête considère qu’une aide publique à une entreprise désigne le plus souvent un soutien financier, voire un soutien non financier, accordé soit par une personne publique – État, collectivités territoriales, agence, opérateur, Union européenne par exemple – ou par une personne assimilée – soit une personne privée chargée d’une mission de service public – visant à modifier son comportement conformément à des objectifs de politique publique, qui consistent à favoriser l’investissement, l’innovation, l’emploi, l’export ou encore la transition écologique, pour ne prendre que ces exemples.

Sans prétendre à l’exhaustivité, sont considérés comme des aides les subventions, les dépenses fiscales, les exonérations et allègements de cotisations sociales, les garanties financières, les ventes de biens immobiliers à des taux inférieurs à celui du marché, ou encore les prises de participation lorsque la personne n’agit pas comme un investisseur privé normal qui recherche une rentabilité à long terme.

Le contrôle est satisfaisant mais le suivi inexistant

La commission a constaté que le contrôle des aides publiques aux entreprises était globalement satisfaisant, qu’il s’agisse des dépenses fiscales par le fisc, des exonérations de cotisations sociales par l’Urssaf ou des fonds européens par les autorités compétentes comme les régions. En revanche, l’évaluation des aides est le véritable talon d’Achille du système.

La majorité des 255 dépenses fiscales en faveur des entreprises, dont le coût dépasse 43 milliards d’euros en 2023, échappe à une évaluation régulière par un organisme dédié et selon une méthodologie concertée et harmonisée, à l’instar du pacte Dutreil, qui joue un rôle essentiel dans la transmission des entreprises, en particulier des PME ; du crédit d’impôt pour les entreprises de création de jeux vidéo ; de la taxe au tonnage pour les transporteurs maritimes dont le coût est de 1 milliard d’euros en moyenne sur la période 2015-2025 ; du régime IP box qui consiste en un impôt sur les sociétés réduit de 25 % à 10 % pour certains actifs de propriété intellectuelle, alors que son rôle est très proche de celui du CIR.

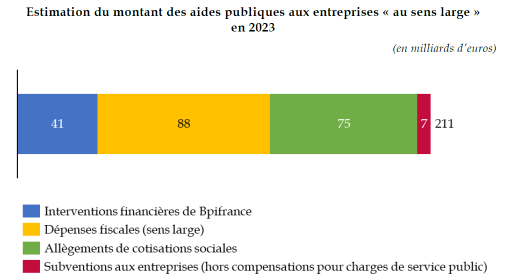

Un montant de 211 milliards d’euros mis en avant pour 2023, mais qui serait plus de l’ordre de 108 Mds

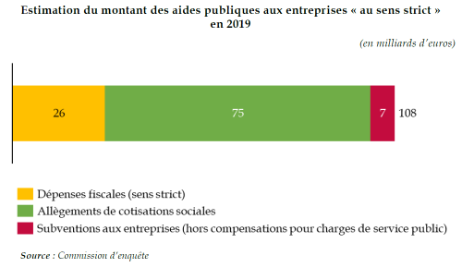

La commission d’enquête estime que les aides publiques aux entreprises au sens large représentent 211 milliards d’euros en 2023, ce qui constitue un ordre de grandeur cohérent avec les estimations produites par France Stratégie et par le Clersé. Sur ce montant, seuls 108 milliards d’euros qui correspondent à des aides au sens strict. La commission précise que cette estimation relève d’un ordre de grandeur plutôt que d’une estimation fine eu égard à l’indisponibilité de certaines informations.

Le président de la commission de préciser utilement que le montant de 211 milliards d’euros concerne les aides publiques qui ont été versées à toutes les entreprises, alors que le sujet de la commission d’enquête porte seulement sur les aides publiques aux grandes entreprises, et que le montant spécifique à ces dernières n’existe pas. Les aides aux entreprises posent moins un problème de contrôle que de suivi et d’évaluation. Personne n’est capable de dire qui touche quoi et à quel niveau.

Focus sur le montant de 108 milliards d’euros

La commission d’enquête a également souhaité estimer un montant d’aides publiques « au sens strict », correspondant à un périmètre plus restreint excluant les mesures dont la qualification comme « aide » n’était pas consensuelle, au regard notamment de la notion d’aide d’État au sens du droit de l’Union européenne.

Pour construire ce périmètre restreint, ont été exclues de l’estimation initiale les mesures suivantes :

- les interventions financières de BPI France

- les dépenses fiscales « déclassées » qui correspondent aux manques à gagner en termes de recettes fiscales pour lesquels l’administration fiscale estiment qu’ils relèvent d’une modalité de calcul de l’impôt plutôt que d’une mesure incitative

- les dépenses fiscales liées à la taxe sur la valeur ajoutée

La méthodologie suivie par la commission d’enquête

Pour les interventions financières de Bpifrance, la commission d’enquête inclut dans le périmètre des aides « au sens large » des interventions n’ayant pas le caractère d’une subvention comme les prêts et les garanties. Le périmètre inclut également des subventions versées par Bpifrance et financées notamment par le plan France 2030, dont une partie provient du plan de l’Union européenne « Next Generation EU ». Le plan national de relance et de résilience (PNRR) inclut les investissements d’avenir à travers une enveloppe pluriannuelle de 5 milliards d’euros.

Pour les dépenses fiscales, le rapporteur inclut dans le périmètre des dépenses fiscales « au sens large » non seulement l’ensemble des dépenses fiscales bénéficiant aux entreprises recensées dans le tome II de l’annexe « Évaluation des voies et moyens » du projet de loi de finances pour 2025, mais également les dépenses fiscales « déclassées », c’est-à-dire les dépenses fiscales qui ont cessées d’être catégorisées comme dépenses fiscales par l’administration au motif qu’elles correspondaient à une modalité de calcul de l’impôt comme par exemple le régime d’intégration fiscale au sein d’un groupe qui a été déclassé en 2006.

Par conséquent, la commission d’enquête a fait le choix de retenir une estimation prudente pour les subventions budgétaires en retenant un périmètre restrictif constitué des principaux dispositifs d’aide répondant à la double condition de ne pas être opérés par Bpifrance d’une part et de correspondre effectivement à une aide aux entreprises d’autre part, ce qui a conduit à exclure de cette aide les sommes versées à une entreprise en contrepartie de la gestion d’un service public (comme les compensations versées au groupe La Poste au titre du service universel postal, ou celles versées à la SNCF).

Devraient être ajoutées à ce chiffrage, réalisé par la commission d’enquête à partir de données officielles :

- les aides versées aux entreprises par les régions (2 milliards d’euros par an en moyenne selon Régions de France)

- les aides versées par le bloc communal dont le montant n’est pas aisé à établir selon la Cour des comptes,

- ainsi que les aides versées par l’Union européenne en gestion indirecte (y compris la PAC), dont le montant annuel est compris entre 9 et 10 milliards d’euros selon l’Inspection générale des finances,

- les aides européennes en gestion directe, difficiles à estimer selon le Secrétariat général des affaires européennes.

Principales recommandations :

Bloc Transparence :

Demander à l’Insee de créer d’ici le 1er janvier 2027 un tableau détaillé et actualisé chaque année sur les aides publiques aux entreprises, en fonction de leur taille

Créer un registre simplifié des aides publiques reçues par les grandes entreprises et des prélèvements obligatoires acquittés.

Confier au Haut-Commissariat à la stratégie et au plan la mission de publier un rapport annuel comportant notamment le suivi des aides publiques versées aux grandes entreprises, aux ETI et aux PME, et de le présenter aux parlementaires, aux chefs d’entreprises et aux représentants syndicaux.

Transmettre au comité social et économique (ex-comité d’entreprise), dans les entreprises où aucun accord sur les modalités de ses consultations récurrentes n’a été signé, les informations de la base de données économiques et sociales relatives aux réductions d’impôts, exonérations et réductions de cotisations sociales, ainsi que les crédits d’impôt dont bénéficie l’entreprise.

Bloc Rationalisation des aides :

Rendre obligatoire la réalisation, en concertation avec les entreprises concernées, d’une étude d’impact préalable à la création de toute nouvelle aide publique aux entreprises d’un montant significatif.

Formaliser une doctrine de recours aux aides publiques aux entreprises en fixant des critères de choix entre les différents types d’aide et en montrant l’intérêt des avances remboursables.

Désigner une direction générale au sein du ministère de l’Économie et des Finances en charge de piloter les aides publiques de l’État et de définir et appliquer cette doctrine.

Rationaliser les aides publiques aux entreprises en divisant par trois le nombre de dépenses fiscales et de subventions budgétaires aux entreprises d’ici 2030.

Mettre en place un guichet unique dans chaque région, sous l’égide du préfet, pour centraliser les demandes de toutes les aides de l’État aux entreprises ainsi que celles de ses agences et opérateurs.

Subordonner, dans la prochaine loi de programmation des finances publiques, la prolongation au-delà de quatre ans d’une dépense fiscale supérieure à 50 millions d’euros par an à la production d’une évaluation publique, et à une simple revue de dépenses pour les dépenses fiscales inférieures à ce seuil.

S’agissant du crédit d’impôt recherche (CIR) :

Engager une réflexion portant sur la réduction du plafond de sous-traitance du CIR et du taux applicable, l’exclusion du dispositif de certains secteurs d’activité et la promotion de l’industrialisation en France et en Europe des procédés qui ont été découverts grâce à cette dépense fiscale.

Rendre opposable la documentation déposée par les entreprises lors de leur déclaration afin de faciliter le contrôle fiscal.

Réformer la procédure de déclaration du crédit d’impôt recherche pour disposer de données à des fins statistiques.

Bloc Responsabilisation :

Interdire l’octroi d’aides publiques et imposer leur remboursement aux entreprises condamnées de manière définitive pour une infraction grave ou qui ne publient pas leurs comptes.

Imposer le remboursement total d’une aide de l’État ou des collectivités territoriales si l’entreprise procède à une délocalisation d’un site ou d’une activité ayant justifié l’aide dans les deux années suivantes, et prévoir les autres conditions de remboursement, partiel ou total, dès l’octroi de l’aide.

Exclure les aides publiques du périmètre du résultat distribuable, à l’exception des exonérations et allègements de cotisations sociales.

Bloc Evaluation :

Fixer les conditions dans lesquelles une aide publique sera évaluée dès le moment de sa création.

Compléter la documentation budgétaire en faisant figurer chaque année, dans le tome II de l’annexe relative aux « Voies et moyens » du projet de loi de finances, des indicateurs de performance rénovés pour les quinze dépenses fiscales les plus coûteuses.

Confier au Haut-Commissariat à la stratégie et au plan (HCSP) une mission d’harmonisation de la méthodologie d’évaluation des subventions puis des dépenses fiscales, en publiant des lignes directrices régulièrement actualisées.

Confier au Conseil des prélèvements obligatoires (CPO) le soin de réaliser tous les trois ans une évaluation pour chaque dépense fiscale supérieure à 50 millions d’euros, et une revue de dépenses pour les dépenses fiscales inférieures à ce seuil.