[CIR et CII] Une efficacité des dispositifs contestée en comparaison avec les résultats de l’Allemagne sur la RDI sans ce type d’incitations

L’IREF (Institut de Recherches Économiques et Fiscales), un think tank libéral, a récemment publié un bilan du crédit impôt recherche (CIR) et du crédit impôt innovation (CII).

En comparaison avec l’Allemagne, les dispositifs de soutien à la R&D et à l’innovation français peuvent paraitre peu efficaces. En effet, l’Allemagne n’avait pas de mesure d’incitation fiscale pour la RDI (jusque 2020) mais est cependant très innovante avec plus de 3% du PIB consacré à la R&D contre seulement 2% pour la France.

L’innovation allemande est tirée par l’industrie et principalement par ces 4 domaines d’excellence : l’automobile, la chimie, la mécanique et l’électrotechnique. L’industrie allemande concentre 90% des dépenses en R&D et représente 25,5% du PIB national contre 61 % des dépenses du CIR en France (données 2015) et 13,4 % du PIB hexagonal.

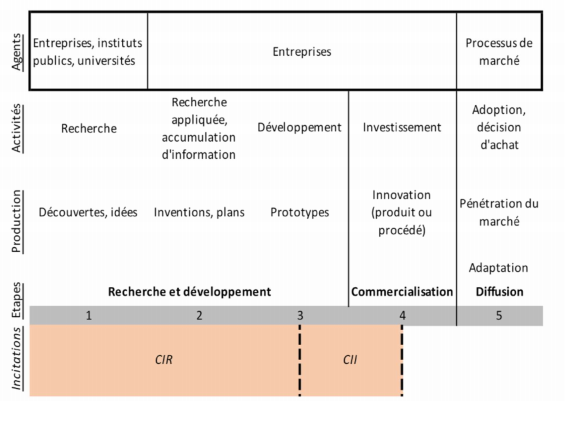

Pour favoriser l’innovation nationale, la France a mis en place deux dispositifs de crédit d’impôt :

- Le Crédit Impôt Recherche (CIR) pour favoriser la recherche et le développement expérimentale d’une technologie

- Le Crédit Impôt Innovation (CII) pour aider à valoriser économiquement une nouvelle technologie

La figure ci-dessous présente les différentes étapes de l’innovation avec les incitations fiscales correspondantes.

En France en 2021, le CIR est la deuxième niche fiscale du budget de l’état avec un total de 6,6 Mds€. Malgré l’importance de ces incitations, leur impact ne semble pas contrebalancer le haut niveau de taxation de l’industrie française 27,9 % contre 17,2 % en Allemagne.

De plus ces aides fiscales présentent certaines limites :

- La lourdeur du système déclaratif, en particulier pour les PME.

- Des zones d’ombre persistent autour des positions de l’administration qui peuvent être remises en cause par les tribunaux.

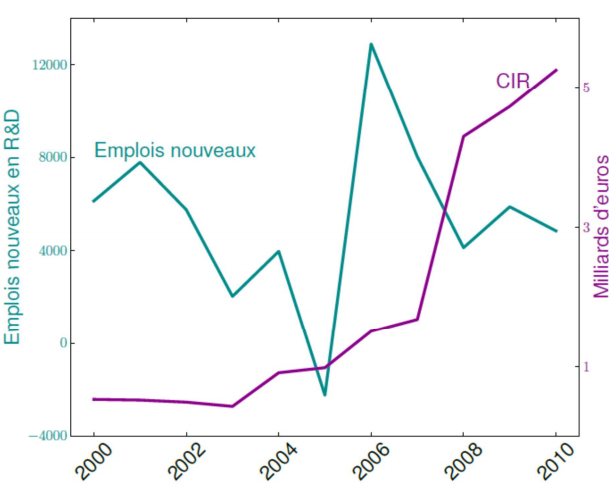

- L’IREF estime que la réforme de 2008 n’a pas permis de générer de l’emploi à moyen terme dans le domaine de la recherche et de l’innovation : entre 2007 et 2012, 82% de la création d’emplois dans la RDI provient des entreprises de moins de 500 employés qui ne perçoivent que 37% de la créance CIR, les 18% de nouveaux emplois et 63% de créance CIR restant proviennent des entreprises de plus de 500 employés.

La compétitivité de l’industrie française est donc ralentie par son haut niveau de taxation (10,2% de plus que l’Allemagne) et les crédits impôt recherche et innovation sont insuffisants pour contrebalancer cette fiscalité et soutenir la R&D et le secteur secondaire français.

Pour autant, le think tank rappelle qu’un euro de CIR génère entre 1,1 et 1,5€ de dépense de R&D supplémentaire pour les entreprises. La réforme de 2008 a eu ici un impact bien réel : en l’absence de réforme, les dépenses de R&D des entreprises auraient baissé de 7% entre 2007 et 2009, mais avec la réforme sont supérieures de 23% à ce qu’elles auraient été sans. Sur la période 2010-2016, le différentiel de dépenses de R&D engendré par la réforme oscille entre 30 et 34%.