[CIR] Le Conseil des prélèvements obligatoires s’intéresse au CIR

Le CPO, organe de la Cour des comptes composé de membres de la Cour, d’élus, d’économistes et de représentants d’entreprises, conclut dans un rapport sur trois enjeux majeurs de la fiscalité, à la nécessité de mieux maîtriser le coût du CIR. Des points qui ne manqueront pas d’être repris lors des prochaines lois de finances.

Critique de l’efficacité mais amélioration du pilotage des contrôles fiscaux

Reprenant à son compte les conclusions du rapport de la CNEPI paru en 2021 (et dont nous avions apporté une lecture différente), le CPO présente un CIR plus efficace pour les PME que pour les grands groupes, et une perte d’attractivité du territoire (prenant comme seul exemple les investissements des entreprises américaines dans d’autres pays comparé avec les investissements US réalisés en France). Le CPO reprend aussi des conclusions de l’OCDE, indiquant que les incitations fiscales à la dépense de R&D sont plus efficaces sur les entreprises qui effectuent peu de R&D que sur celles qui en effectuent beaucoup.

Certaines modalités du périmètre et de l’assiette du CIR apparaissent complexes pour le CPO et ne sont pas toujours efficaces :

- l’inclusion dans l’assiette du CIR des dépenses relatives aux brevets, à la veille technologique et à la normalisation est redondante avec l’existence de dispositifs budgétaires aux objectifs équivalents ciblés sur les PME ;

- le doublement de l’assiette des dépenses relatives à l’embauche de jeunes docteurs, outre qu’il aboutit à ce que le montant du crédit d’impôt excède la rémunération du docteur, n’incite pas à l’embauche de doctorants selon une évaluation récente menée par la CNEPI ;

- l’inclusion d’un forfait pour les dépenses de fonctionnement a suscité des interrogations sur sa conformité au droit européen, motif qui a conduit à la suppression à compter de 2022 du doublement de l’assiette pour la sous-traitance à un organisme de recherche public.

Le contrôle fiscal du CIR est quant à lui en voie d’amélioration selon le CPO. Le taux de couverture des contrôles apparaît suffisant et le suivi des contrôles sera plus fin avec le déploiement du système d’information PILAT. L’application Alpage, système d’information utilisé par l’administration fiscale, ne permet pas aujourd’hui de quantifier le nombre de contrôles comportant l’examen du CIR. La mise en place du SI PILAT va permettre de suivre les motifs de contrôle jusqu’au recouvrement des droits et pénalités. Le module PILOT-CF sera accessible à compter de mai 2022. Il sera ensuite progressivement enrichi et reprendra complètement Alpage à compter de décembre 2023.

Pistes proposées par le CPO pour remodeler le CIR

Dans le contexte actuel de baisse de l’impôt sur les sociétés et de diminution des impôts de production votée en loi de finances 2021, l’intensité élevée du CIR français pour compenser un taux d’imposition sur les bénéfices supérieur à celui des principaux pays comparables a perdu de sa justification.

Trois scénarios d’évolution du CIR sont proposés :

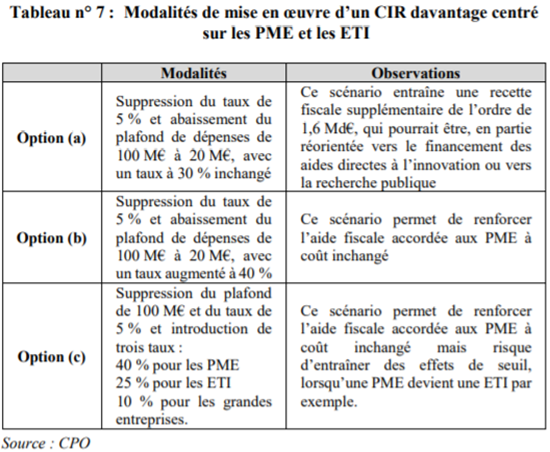

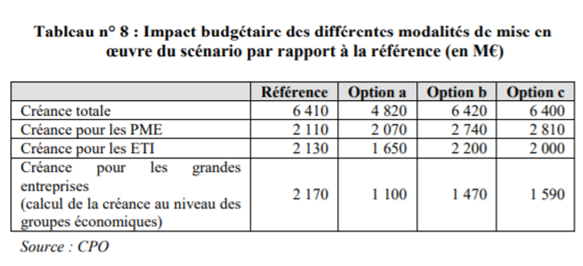

1. recentrer le CIR sur les PME et les ETI, afin de concentrer la créance fiscale là où les évaluations soulignent qu’elle est la plus efficace. La mise en œuvre de ce scénario peut se décliner sous la forme de plusieurs options, en fonction de l’objectif principal recherché (cf. tableau suivant).

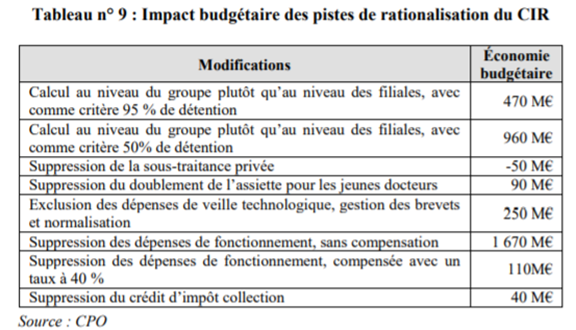

2. maintenir la configuration actuelle du CIR et se contenter de proposer une rationalisation des éléments les moins efficients de son assiette : suppression du doublement de l’assiette pour les jeunes docteurs ; exclusion des dépenses de veille technologique, gestion des brevets et normalisation ; suppression des dépenses de fonctionnement ; suppression du crédit d’impôt collection.

3. réformer le CIR pour en faire un « CIR vert », incitant aux dépenses de recherche dans le domaine de l’environnement. Trois difficultés sont énumérées : la définition de ce qui relève de la R&D verte, même si la taxonomie européenne des activités vertes ou durables facilitera les arbitrages ; la vérification de la compatibilité de cet instrument avec le droit européen des aides d’État ; l’adaptation du contrôle fiscal afin d’intégrer cette dimension nouvelle.

En définitive, même si la mise en œuvre d’un « CIR vert » apparaît difficile à court terme, il serait souhaitable d’en analyser la faisabilité selon le CPO.

Les auteurs estiment que seuls les deux premiers scénarios (plafonnement plus strict du CIR et rationalisation des dépenses éligibles) sont praticables à court-moyen terme, et que la faisabilité du troisième (CIR vert) devrait être analysée. L’impact budgétaire des deux premiers scénarios est résumé dans ces tableaux.

Le CPO précise que, s’agissant du premier scénario (tableau n° 8), seule l’option (a) entraînerait une baisse du coût du dispositif (-1,6 Md€), centrée sur les grandes entreprises qui contribueraient à cette baisse pour près d’1 Md€. Le scénario de rationalisation, quant à lui, pourrait conduire, selon les modalités retenues, à une réduction du coût du CIR pouvant aller jusqu’à 3 Md€, même si la faisabilité de cette rationalisation apparaît sujette à caution, tant les éléments concernés par une éventuelle suppression sont susceptibles de déséquilibrer certaines situations faisant l’objet d’une attention soutenue, comme l’embauche des jeunes docteurs ou les dépenses de veille technologique ou de gestion des brevets.

En définitive, la piste d’un plafonnement progressif plus strict du CIR est privilégiée par le CPO (et soutenue à l’unanimité des membres du CPO, a souligné M. Moscovici, président de la Cour des comptes, dans un point presse), pour les raisons suivantes :

- le contexte de baisse du taux nominal de l’IS qui réduit d’ores et déjà l’intensité de cette incitation fiscale ;

- le fait que tous les pays de l’OCDE ayant mis en place un CIR aient opté pour un plafonnement nettement plus faible que celui en vigueur dans notre pays (l’exemple allemand avec un plafond à 4 M€ est rappelé) ;

- le souci de privilégier la stabilité des incitations et de ne pas dénaturer un dispositif qui reste, malgré son efficacité limitée, un élément d’attractivité fiscale pour la France.

Ce scénario devrait s’accompagner d’une adaptation des règles relatives aux aides d’Etat, afin de permettre à l’ensemble des acteurs de participer à l’effort de recherche et d’innovation.

Autres préconisations du CPO sur l’innovation

Le dispositif JEI et le crédit d’impôt innovation gagneraient à être rationalisés.

Les incitations fiscales pourraient être intégrées dans un pilotage global de la politique publique d’innovation en mettant en place un outil de suivi et de pilotage de l’ensemble des aides publiques en faveur de l’innovation, le cas échéant en s’appuyant sur le « Data hub » en cours de mise en place par la direction générale des entreprises (DGE) pour les aides d’État.

La démarche d’évaluation conduite par la CNEPI s’agissant du CIR et du régime cadre 40391 d’aides d’État à la recherche, gagnerait à être systématisée pour élaborer les évolutions les plus pertinentes des incitations fiscales en faveur de l’innovation (patent box ; dispositif JEI ; la déduction exceptionnelle en faveur de l’investissement des PME dans la robotique et la digitalisation).