Rapports parlementaires 2023 et CIR

Les rapports parlementaires dans le cadre du projet de loi de finance ont l’habitude de livrer des informations d’intérêt sur l’état du financement de la R&D.

Qu’en est-il de la cuvée 2023 ?

SENAT : rapport général n° 128 (2023-2024), tome III, annexe 27, déposé le 23 novembre 2023, mission Remboursements et dégrèvements

Tendance à la hausse du CIR

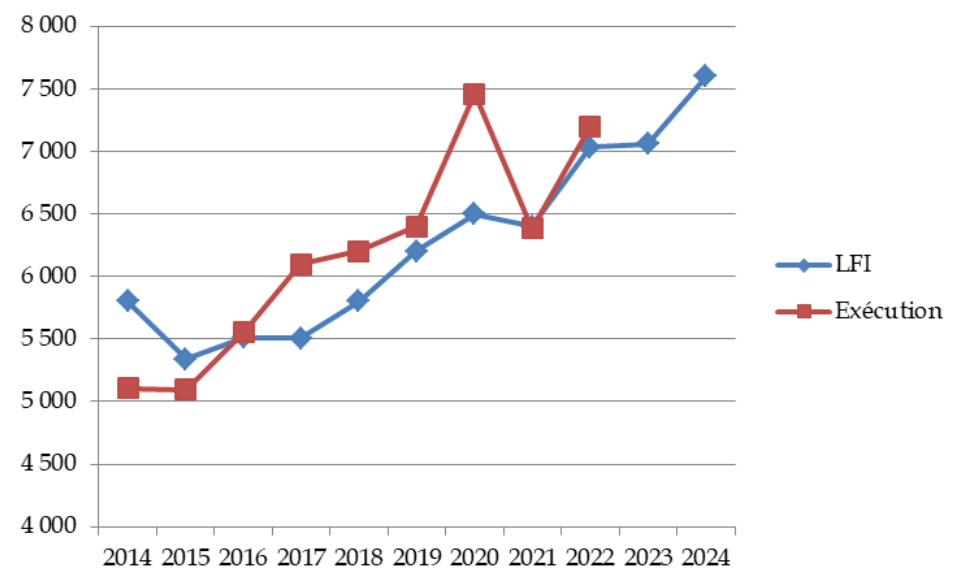

Les rapporteurs observent en premier lieu une tendance à la hausse du CIR qui se poursuit malgré la suppression de la règle du doublement des dépenses sous-traitées à des organismes publics. Alors qu’en 2009, il s’établissait à 4,5 milliards d’euros pour un peu plus de 14 000 dossiers, il devrait représenter, en 2024, 7,6 milliards d’euros pour près de 15 700 entreprises. Le rapporteur spécial s’étonne sur ce point que le nombre d’entreprises bénéficiaires soit passé de 21 695 en 2023 à 15 693 en 2024 (données des PLF 2023 et 2024 – voies et moyens tome 2). En 2022, l’exécution s’est établie à 7,2 milliards d’euros.

Évolution du coût du crédit d’impôt pour la recherche depuis 2014 (en millions d’euros)

Coût du CICO

En remplacement de la règle de doublement des factures de sous-traitance d’organismes publiques, la loi de finances pour 2022 a créé le CICO (crédit d’impôt en faveur de la recherche collaborative). En 2024, ce crédit d’impôt est estimé à 146 millions d’euros, stable par rapport à 2023. Pour rappel, les députés avaient budgété son coût lors de la loi de finances 2022 à 140 M€/an.

Métriques autour du CIR et nouvelle évaluation

Les sénateurs rappellent que les grandes entreprises sont toujours bien représentées dans le CIR.

Les cinquante premières entreprises bénéficiaires du CIR concentrent à elles seules près de 45 % du bénéfice du dispositif, tandis que les 200 premières entreprises représentent près des deux tiers du coût total. La concentration des montants du CIR s’explique par le volume de dépense de R&D engagé par certaines entreprises : 28 groupes déclarent le tiers des dépenses de R&D et bénéficient de 27 % de créances de CIR.

Les PME représentent 80 % des bénéficiaires pour 27 % des montants de CIR.

Les rapporteurs, citant le rapport de la CNEPI de 2021 et l’indicateur 2.2 du programme 172 « Recherche scientifique et technologies pluridisciplinaires », concluent que le CIR a un effet d’entrainement limité sur les dépenses de R&D. Ils ciblent pour 2024 un indicateur devant être supérieure à 1.

Ils appellent à une nouvelle évaluation du dispositif par type d’entreprise et par secteur d’activité, les dernières datant de 2021, basées sur des données allant jusqu’à 2018, or le CIR a nettement augmenté.

Les auteurs anticipent déjà que des réformes pourraient être envisagées, permettant d’alléger le coût total de cette mesure en la recentrant, au besoin, sur les petites et moyennes entreprises.

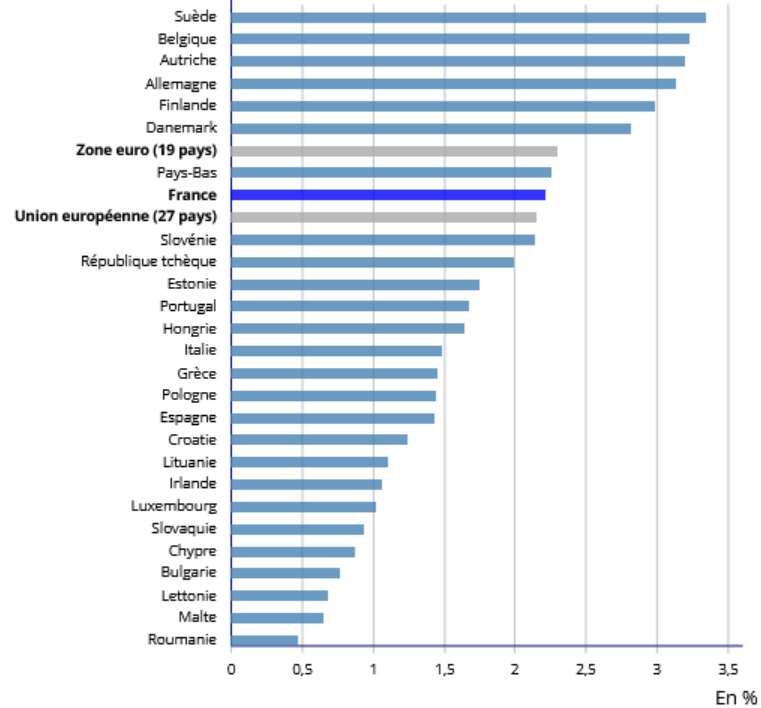

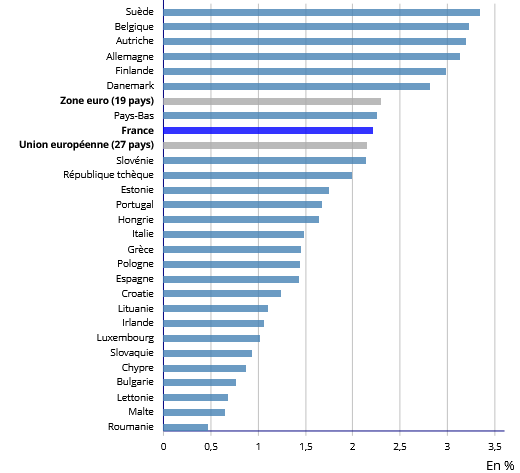

Part des dépenses de R&D dans le PIB en 2021 dans les pays de l’Union européenne

{kind=link}

Assemblée nationale : Rapport n°1745 – Annexe 37, Commission des finances, de l’économie, et du contrôle budgétaire sur le projet de finances pour 2024 (n°1680)

Son coût est évalué à 7 651 millions d’euros en 2024, un montant qui continue de croître (+ 6 % par rapport à 2023).

Comme les sénateurs, les députés citent les mêmes sources et décrivent une efficacité plus importante du dispositif pour les PME que pour les grandes entreprises.

Les PME constituent 91 % des bénéficiaires du CIR, et représentent 32 % de la créance fiscale.

Inversement, les 10 % des bénéficiaires les plus importants perçoivent 77 % du montant total de CIR et les 100 plus gros bénéficiaires en perçoivent 33 %.

Évolution du coût budgétaire du crédit d’impôt au titre des dépenses de recherche

| Année | Coût (M€) |

|---|---|

| 2012 | 3 370 |

| 2013 | 3 269 |

| 2014 | 5 108 |

| 2015 | 5 094 |

| 2016 | 5 555 |

| 2017 | 6 100 |

| 2018 | 6 200 |

| 2019 | 6 400 |

| 2020 | 6 600 |

| 2021 | 6 383 |

| 2022 | 7 193 |

| 2023 | 7 185 |

| 2024 | 7 651 |

Sources :

- Années 2012 à 2020 : Rapport d’information déposé par la commission des finances, de l’économie générale et du contrôle budgétaire sur l’application des mesures fiscales, présenté par MM. Laurent Saint-Martin, Francis Chouat et Mme Christine Pires Beaune, n° 4402, enregistré à la Présidence de l’Assemblée nationale le 21 juillet 2021, page 18 (lui-même d’après les Évaluations des voies et moyens des projets de loi de finances, tome II : Dépenses fiscales).

- Depuis 2021 : documentation budgétaire.

Les rapporteurs spéciaux sont très critiques vis-à-vis du CIR :

- insuffisant ciblage sur les petites et moyennes entreprises pour lesquelles il est véritablement utile,

- son verdissement n’a pas été retenu par le Gouvernement

- il leur semble à tout le moins indispensable que le CIR ne puisse pas financer de recherches ayant un impact environnemental défavorable.

- aucune étude d’efficacité menée depuis plus d’un an.

Des effets globalement positifs sont en revanche observés pour le CII (Crédit Impôt Innovation)

Une évaluation du dispositif a été réalisée par l’INSEE et la DGE en 2019. Il en ressort que « l’emploi, le total du bilan, le chiffre d’affaires ou la probabilité de déposer un brevet des PME bénéficiaires du CII progressent plus rapidement que ceux des PME similaires n’ayant pas bénéficié du dispositif dans les années suivant sa mise en place. En revanche, le salaire moyen ou l’investissement progressent au même rythme. Par ailleurs, les PME de l’industrie bénéficiaires du CII ont mis sur le marché davantage de nouveaux produits. Toutefois, ces évolutions différenciées entre bénéficiaires et non bénéficiaires aux caractéristiques similaires ne garantissent pas l’interprétation des résultats comme des causalités ».

L’actualisation de cette étude en 2022 établit que les PME qui bénéficient du CII connaissent un développement plus dynamique que celles n’en disposant pas.

Pour éclairer le Parlement sur l’intérêt d’une reconduction au-delà de 2024 de cette incitation fiscale, les rapporteurs spéciaux insistent pour que son évaluation soit réalisée avant le dépôt du projet de loi de finances pour 2025.