Le Conseil d’Analyse Economique préconise de renforcer l’impact du Crédit d’impôt recherche

Le Conseil d’Analyse Economique (CAE), a publié un rapport sur le CIR, critique quant à son impact pour les grands groupes. Le fait que cette étude soit sortie quelques jours avant les débats sur le Projet de loi de finances 2023 n’est pas un hasard. Les critiques apportées par les auteurs (Philippe Aghion [1], Nicolas Chanut [2] et Xavier Jaravel [3]) sont connues, ils ont déjà eu l’occasion de s’exprimer devant l’Assemblée Nationale, et le Sénat.

Leur discours reste le même : ils proposent de réformer le dispositif, notamment en le redirigeant vers les TPE/PME, car selon eux, l’impact du CIR sur les grands groupes est limité.

1. Constat

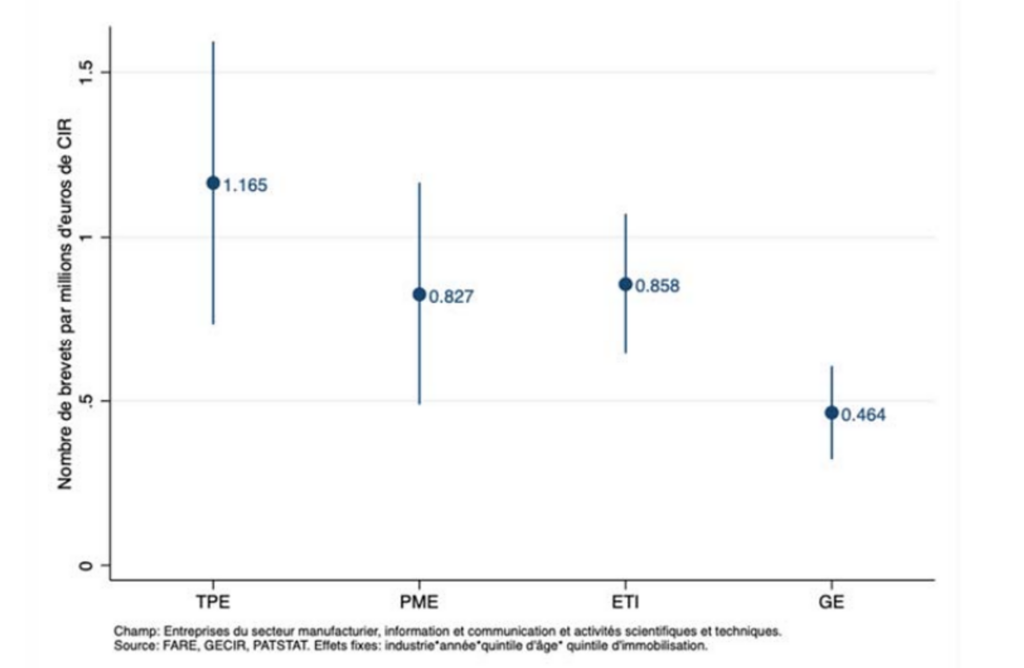

- Les auteurs constatent que le CIR est plus efficace lorsqu’il est dirigé vers les TPE/PME par rapport aux grandes entreprises (GE).

La CNEPI, dans son rapport de l’été 2021, arrivait aux mêmes conclusions. Pour étayer leur propos cette fois, les auteurs se servent d’un unique indicateur : le nombre de brevets déposés par les entreprises bénéficiaires en fonction du montant de CIR perçu. Ils observent une relation négative entre le « retour sur investissement » du CIR et la taille de l’entreprise bénéficiaire. Cet indicateur parait selon nous peu propice à démontrer le faible impact incitatif du CIR pour les grands groupes : par exemple de nombreuses sociétés préfèrent ne pas breveter leurs inventions pour ne pas divulguer d’informations techniques sur leurs projets, ou encore, certains secteurs sont par essence peu portés sur le dépôt de brevets.

Selon l’étude du CAE, un million d’euros de CIR dirigé vers des TPE est associé à un dépôt de 1,165 brevet, contre 0,464 pour les GE (Graphique 1.). Le rendement est donc 2,5 fois supérieur. Ce rendement est même 2,9 fois supérieur en considérant la qualité du brevet, que les auteurs mesurent par le nombre de brevets triadiques déposés (des brevets qui protègent à la fois en Europe, aux USA et au Japon).

- Ils soulignent également le faible effet incitatif du CIR pour les GE.

Selon les auteurs, la pleine efficacité du CIR réside dans sa capacité à soutenir des investissements qui n’auraient pas eu lieu sans son existence. Ils estiment que le financement à hauteur de 30% des 100 premiers millions d’euros de dépenses subventionne des projets qui auraient de toute façon eu lieu, alors que le taux de subvention marginal de 5% au-delà des 100 M€, constitue une faible incitation à investir plus et représente environ 400 M€ de CIR par an.

Les auteurs proposent donc deux principaux scénarios d’optimisation du CIR qui, tout en conservant l’enveloppe globale actuelle du dispositif, permettrait d’accroitre son efficacité en allouant une part plus importante au TPE/PME.

2. Propositions

- Le premier scénario correspond à la suppression du taux de subvention à 5%, appliqué au-delà des 100 millions d’euros de dépenses, que les auteurs n’estiment pas assez incitatif.

Le montant maximum de dépenses éligibles au CIR serait donc de 100 millions d’euros. Dans ce scénario, le montant de CIR dégagé serait de 400 millions d’euros, qui serviraient à renforcer le taux de subventionnement des TPE/PME de 30 à 35 %.

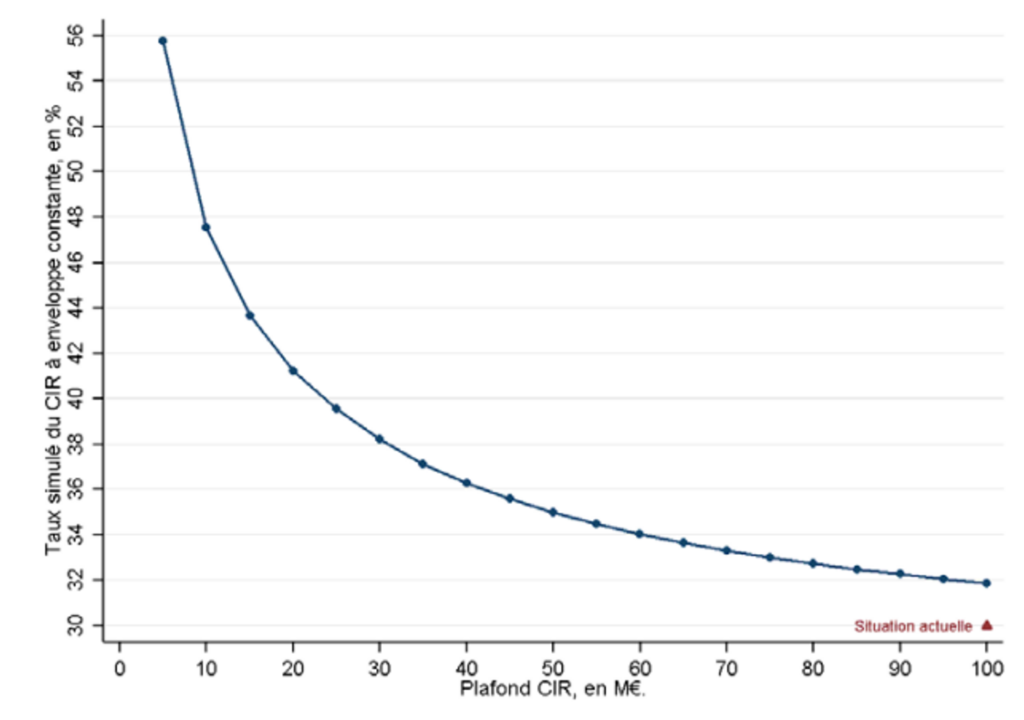

- Le second scénario, plus ambitieux, envisage d’abaisser le plafond de dépenses éligibles au CIR à 20 millions d’euros (en lieu et place des 100 millions actuels).

Environ 2,5 milliards d’euros aujourd’hui perçus par les GE au‐delà de ce seuil de 20 millions seraient réalloués. Le taux de subvention des TPE/PME augmenterait dans ce cadre de 30% à 42 % (Graphique 2).

Ces mesures permettraient ainsi d’accroitre l’efficacité du CIR et de rapprocher la structure du dispositif français des instruments équivalents au Royaume‐Uni et en Allemagne, plus tournés vers les PME. Les auteurs estiment par ailleurs que la mise en place de l’un de ces scénarios ne remettrait pas en cause la compétitivité française en matière de R&D.

3. Compétitivité internationale

- Selon les auteurs, le CIR n’est plus nécessaire pour maintenir un taux effectif d’IS en France proche de ceux des pays comparables

Les auteurs rappellent l’utilité première du CIR, qui était de maintenir un taux effectif d’IS en France proche de ceux des pays comparables. Or, du fait de l’abaissement progressif du taux d’IS français (de 33% à 25%) et de la baisse des impôts de production (baisse CVAE – CFE), le CIR, tel qu’il est structuré, n’est non seulement plus nécessaire selon les auteurs, mais il n’est également plus adapté au contexte actuel. En effet, si le CIR restait inchangé, il pourrait conduire à un taux effectif d’IS inférieur au taux minimum mondial fixé à 15%.

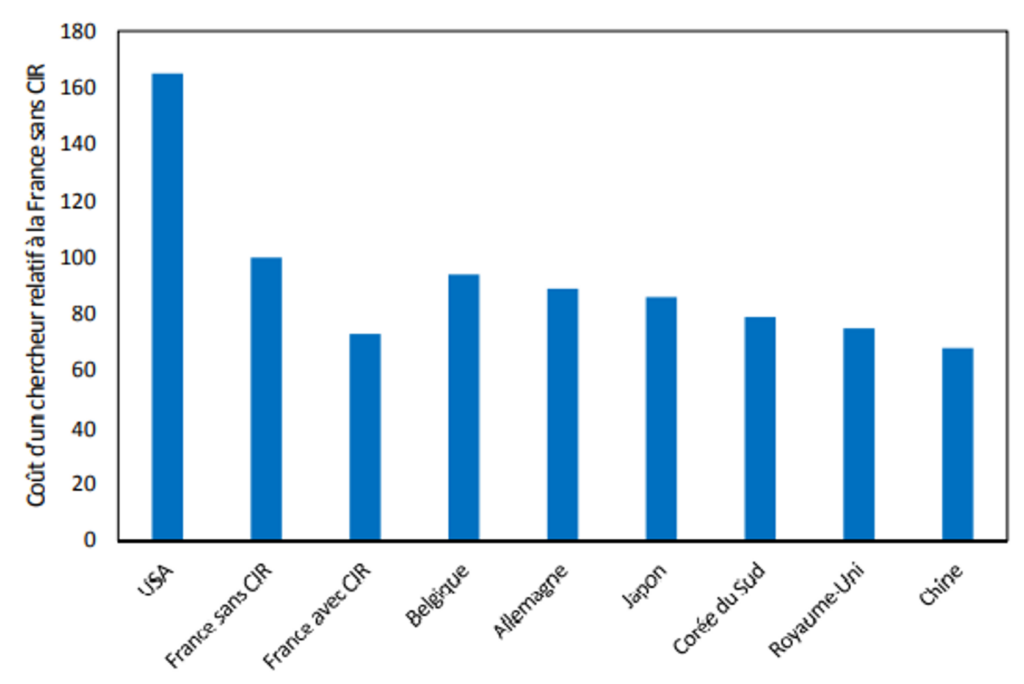

- Les auteurs constatent que le coût du chercheur en France, grâce au CIR, est bien inférieur à celui des pays comparables. Ils estiment donc que ce coût pourrait être augmenté sans dégrader la compétitivité coût de la France, d’autant plus que les facteurs de compétitivité hors coût semblent primer.

Les auteurs mentionnent l’excellente compétitivité française relative au coût des chercheurs malgré les taux de cotisations sociales élevés (Graphique 3.). Le CIR joue pleinement son rôle, puisqu’il diminue de près de 25% le coût moyen d’un chercheur.

Cependant, le précédent graphique suggère également que la compétitivité coût n’est évidemment pas le seul critère à considérer, puisque des nations d’innovation, notamment, les USA, l’Allemagne et le Japon, ont un coût du chercheur supérieur à celui de la France.

Les auteurs, tout en rappelant qu’une réduction du CIR dirigé vers les GE ne dégraderait pas sensiblement la compétitivité coût de la France, insiste sur l’importance fondamentale des facteurs de compétitivité hors coût (environnement, qualité des chercheurs) pour l’attractivité à l’international de la R&D française.

Pour un contrepoint, nous renvoyons le lecteur au rapport annuel de l’ANRT sur la comparaison internationale du cours du chercheur.

Les auteurs estiment donc nécessaire le redéploiement du CIR afin d’accroitre l’efficacité du dispositif qui est, selon eux, insatisfaisante. Cependant, le constat des auteurs ne repose que sur un seul indicateur, les brevets, ce qui est assez limité. Or, d’autres indicateurs, mesurant notamment les moyens mis en œuvre par les entreprises dans le cadre de leur R&D, comme le nombre de chercheurs embauchés, mériteraient également d’être pris en compte afin d’évaluer plus globalement l’efficacité du dispositif. De plus, si les auteurs soulignent les bienfaits de leurs réformes sur les TPE/PME, ils restent néanmoins imprécis sur les effets de telles mesures sur les grands groupes, qui pourraient être bien plus importants qu’ils ne les présagent.

Source : Aghion, P. ; Jaravel, X. & Chanut, N. (2022, septembre). Renforcer l’impact du Crédit d’impôt recherche. Conseil d’Analyse Economique, Focus # 90 (N°090-2022). Disponible ici : Renforcer l’impact du Crédit d’impôt recherche (cae-eco.fr)

Références :

[1] Professeur, Collège de France, INSEAD, London School of Economics (LSE).

[2] Docteur en économie, LSE.

[3] Professeur, LSE.