[C3IV] Tour d’Europe des dispositifs de soutiens fiscaux en faveur des équipements stratégiques pour la transition énergétique

Le crédit d’impôt investissements industrie verte (C3IV), récemment adopté par le Parlement, n’est pas une exception française. Permis par des assouplissements des règles relatives aux aides d’État au sein de l’Union européenne, d’autres pays ont mis en place des dispositifs similaires pour soutenir leurs industries vertes.

La France a adopté, le 1er janvier 2024, un crédit d’impôt encourageant la fabrication sur le territoire d’équipements nécessaires à la production d’énergie renouvelable : le crédit d’impôt investissements industrie verte (C3IV).

Il s’agit du premier dispositif d’incitation fiscale qui soutient directement les capacités de production des secteurs des panneaux photovoltaïques, des éoliennes, des batteries et des pompes à chaleur. Il vise notamment à encourager l’industrie dans sa trajectoire de décarbonation, actuellement mise à mal par le contexte économique et les incertitudes liées aux prix de l’énergie.

La création de ce nouvel outil fiscal s’appuie sur les assouplissements des règles européennes en matière d’aides d’État prévus par l’encadrement temporaire de crise et de transition (TCTF) de la Commission européenne, qui entend donner aux États membres les moyens de soutenir leur économie tout en s’engageant davantage dans la voie vers la décarbonation.

La France n’est ainsi pas le seul pays dans lequel les producteurs d’équipements nécessaires à la transition énergétique bénéficient d’un soutien financier. L’Allemagne, l’Espagne, l’Italie et la Hongrie se sont également saisis de l’opportunité pour déployer des dispositifs d’aides, pouvant prendre des formes différentes.

Le C3IV est une déclinaison nationale d’un dispositif prévu et encadré par l’Union européenne grâce à son Encadrement temporaire de crise et de transition (TCTF)

Adopté le 9 mars 2023, le TCTF a été conçu pour faire face aux répercussions du conflit en Ukraine et à la concurrence de la loi sur la réduction de l’inflation (IRA) américaine. Il s’agit d’empêcher que les investissements pour les secteurs industriels stratégiques pour la transition écologique ne soient délocalisés hors de l’Union européenne.

Il permet aux États membres de concevoir des régimes d’aides aux investissements en faveur d’équipements nécessaires à la transition énergétique, à savoir :

- Batteries ;

- Panneaux solaires ;

- Éoliennes ;

- Pompes à chaleur ;

- Électrolyseurs pour la production d’hydrogène ;

- Technologies de capture et de stockage du carbone (CCUS).

Ce soutien peut être accordé sous la forme d’aides directes, comme les subventions, les prêts à taux d’intérêt bonifiés, ou d’aides indirectes comme les crédits d’impôt.

Si le choix de la forme est laissé à la libre appréciation des États membres, les modalités d’application de ces dispositifs doivent respecter plusieurs conditions :

- Les coûts admissibles sont les investissements engagés pour l’acquisition d’actifs corporels (terrains, bâtiments, installations, équipements, machines) et d’actifs incorporels (droits de brevets, licences ou autres droits de propriété intellectuelle) ;

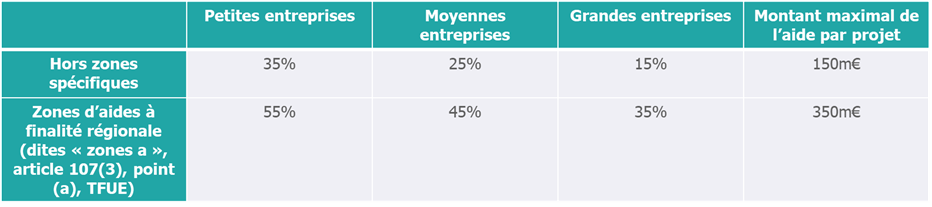

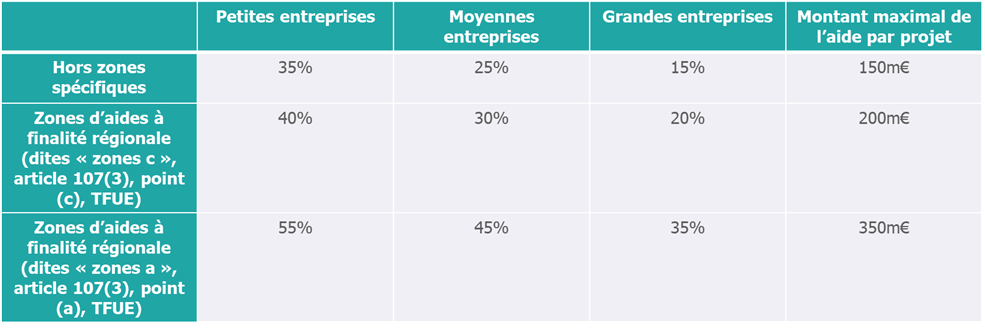

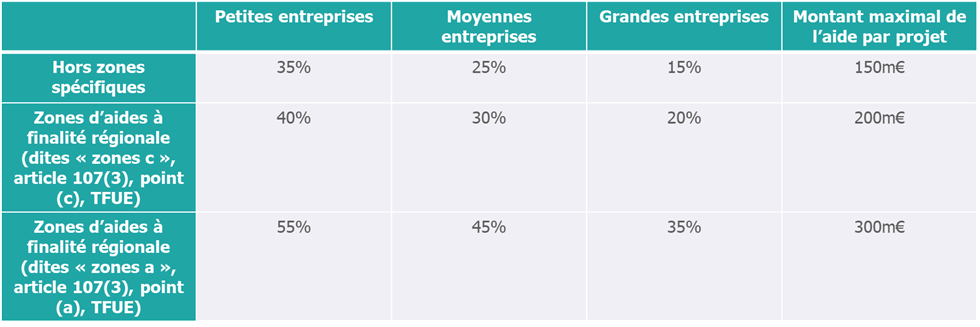

- Les taux et montants totaux des aides ne peuvent dépasser les plafonds suivants :

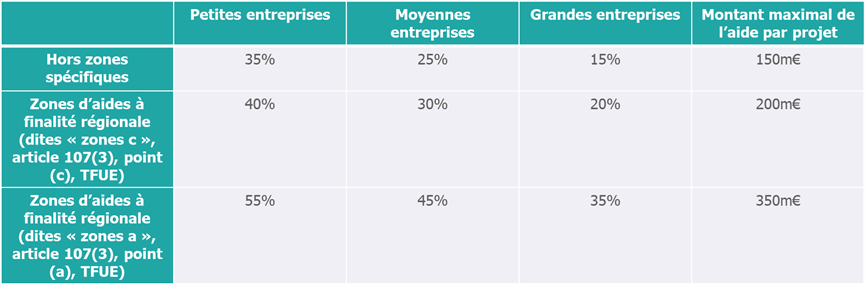

Pour les aides versées sous la forme de subventions

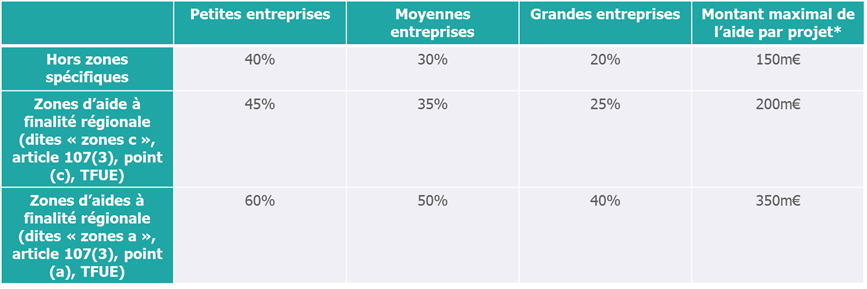

Pour les aides versées sous la forme d’avantages fiscaux, de prêts et de garanties (majorées de 5 points de pourcentage)

- Les aides ne doivent pas être octroyées pour faciliter la délocalisation des activités concernées d’un État membre vers un autre ;

- Un agrément doit être obtenu en amont des investissements pour l’entreprise bénéficiaire ;

- Les aides doivent être accordées au plus tard le 31 décembre 2025.

Sur cette base, les États membres qui le souhaitent composent donc leurs propres dispositifs de soutien aux secteurs stratégiques pour la transition énergétique.

Ainsi la France a-t-elle opté pour un crédit d’impôt, exploitant pleinement les possibilités de financement puisque les plafonds du C3IV correspondent à ceux fixés par la Commission européenne. Elle prévoit d’y investir 2.9 milliards d’euros.

En revanche, le gouvernement français a fait le choix de recentrer son dispositif sur quatre filières : batteries, panneaux photovoltaïques, éoliennes, pompes à chaleur.

Interrogé sur le sujet au cours de l’examen parlementaire du projet de loi de finances pour 2024, le gouvernement explique ce choix par la nécessité de n’inclure que les technologies qu’il considère suffisamment matures pour permettre une industrialisation dans les délais d’application du TCTF.

L’Allemagne, l’Espagne, l’Italie et la Hongrie ont également développé leurs propres dispositifs de soutien aux investissements en faveur des industries vertes

- Allemagne

Budget : 3 milliards d’euros

Forme de l’aide : Subventions directes / Avantages fiscaux / Taux d’intérêts bonifiés pour les nouveaux prêts / Garanties pour les nouveaux prêts

Filières concernées : Production de batteries, panneaux solaires, éoliennes, pompes à chaleur, électrolyseurs et technologies de capture et de stockage du carbone (CCUS)

Dépenses éligibles : Investissements en vue de l’acquisition d’actifs corporels et incorporels nécessaires à la production des équipements listés ci-dessus, ainsi que de leurs composants et matières premières

Taux et plafonds :

Si l’aide est versée sous la forme d’incitations fiscales, de prêts ou de garanties, elle peut être augmentée de 5%.

Source : State Aid SA.108068 (2023/N) – Germany

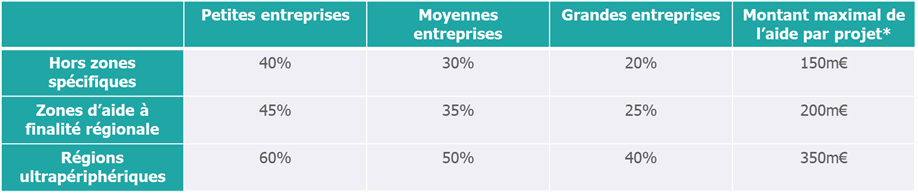

- Hongrie

Budget : 2,36 milliards d’euros

Forme de l’aide : Subventions directes / avantages fiscaux. Le choix de la forme est fait par le bénéficiaire, qui pourra cumuler les deux.

Filières concernées : Production de batteries, panneaux solaires, éoliennes, pompes à chaleur, électrolyseurs et technologies de capture et de stockage du carbone (CCUS)

Dépenses éligibles : Investissements en vue de l’acquisition d’actifs corporels et incorporels nécessaires à la production des équipements listés ci-dessus, ainsi que de leurs composants et matières premières

Taux et plafonds :

Source : State Aid SA.107689 (2023/N) – Hungary

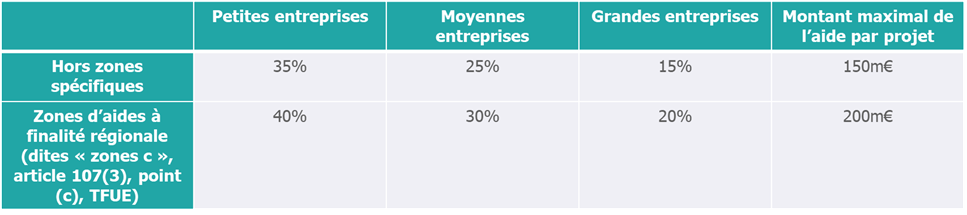

- Espagne

Budget : 1.1 milliard d’euros

Forme de l’aide : Subventions directes

Filières concernées : Production de batteries, panneaux solaires, éoliennes, pompes à chaleur et électrolyseurs

Dépenses éligibles : Investissements en vue de l’acquisition d’actifs corporels et incorporels nécessaires à la production des équipements listés ci-dessus, ainsi que de leurs composants et matières premières

Taux et plafonds :

Source : State Aid SA.108653 (2023/N) – Spain

- Italie

Budget : 100 millions d’euros

Forme de l’aide : Subventions directes

Filières concernées : Production d’électrolyseurs

Dépenses éligibles : Les investissements d’au moins 10 millions d’euros engagés en vue de la création de nouvelles unités de production ou l’augmentation ou la reconversion de capacités existantes. Les investissements éligibles doivent concerner des actifs corporels, comme les terrains (jusqu’à 10% des coûts totaux), les bâtiments (jusqu’à 40% des coûts totaux), les équipements et machines (sauf remplacement). Ils peuvent également concerner des actifs incorporels comme les logiciels informatiques, les droits de brevets, les licences ou autres droits de propriété intellectuelle.

Taux et plafonds :

Source : State Aid SA.108953 (2023/N) – Italy

En comparaison, la France est le pays dans lequel les taux et les plafonds d’aides sont les plus hauts. Il s’agit également du seul pays ayant fait le choix exclusif du crédit d’impôt, comme semble l’encourager la Commission européenne, alors que d’autres optent pour les subventions ou permettent aux entreprises de sélectionner la forme de versement qu’elles souhaitent.

La France s’affirme donc dans la concurrence internationale pour localiser sur son territoire les activités des filières de décarbonation des multinationales. Le choix du crédit d’impôt contre le financement direct ne devrait pas impacter cette position, puisque dans tous les cas passer par l’agrément est obligatoire pour les sociétés.

Le C3IV pourrait ainsi représenter un soutien de taille pour encourager les industriels dans leur trajectoire de décarbonation.

Confrontés à un contexte économique difficile et à l’incertitude quant aux prix de l’énergie, ces derniers font en effet face à de nombreux défis pour respecter l’objectif de neutralité carbone à l’horizon 2050.

Inflation du coût des matières premières et de l’énergie ainsi que concurrence des pays étrangers mettent à mal leurs capacités d’investissement, alors que la décarbonation de leurs procédés de fabrication nécessite des investissements d’ampleur, notamment dans les technologies de capture et de stockage de carbone (CCUS).

Le soutien public est donc indispensable pour ajuster la demande à l’offre.

Chacun des pays ayant mis en place des mesures d’aides sur le fondement du TCTF a toutefois défini ses propres priorités en termes de technologies financées. Seuls l’Allemagne et la Hongrie couvrent l’ensemble des secteurs prévus par la Commission européenne (batteries, panneaux solaires, éoliennes, pompes à chaleur, électrolyseurs et technologies de capture et de stockage du carbone (CCUS). L’Italie a fait le choix de ne couvrir que le périmètre des électrolyseurs, pour la production d’hydrogène, en expliquant que l’intervention publique est nécessaire pour pallier la réticence du marché d’investir dans cette technologie en raison du manque de visibilité sur sa rentabilité future.

La France a, quant à elle, circonscrit son soutien aux quatre secteurs qu’elle considère comme étant les plus matures : batteries, panneaux photovoltaïques, éoliennes, pompes à chaleur. Les programmes de financements directs devraient compléter le soutien aux secteurs non inclus, comme l’hydrogène qui a fait l’objet d’annonces spécifiques du président de la République en décembre 2023. Le sujet de l’ouverture du C3IV aux autres secteurs se pose toutefois toujours, notamment celui de l’intégration du solaire thermique qui a fait l’objet d’une question sénatoriale au gouvernement en février 2024 (question n°10082 posée par M.Henri CABANEL).