[CIR] Le crédit impôt recherche (CIR) en 2023 : la créance continue d’augmenter, tout en comptant moins de déclarants.

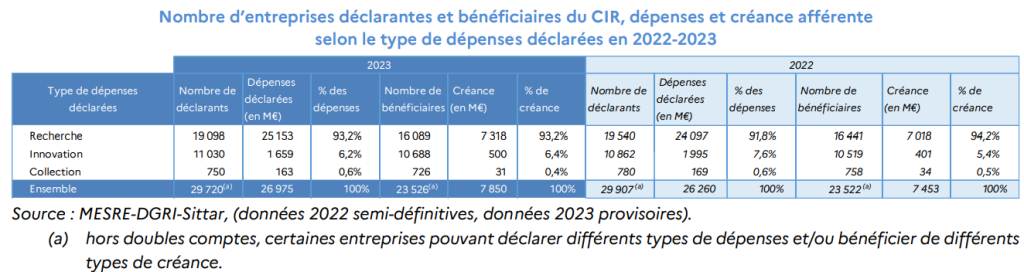

Le montant du CIR en 2023 était de 7,8 Mds €, 93% de ce montant revenant aux dépenses de recherche.

Sur base de données 2023 provisoires, le CIR est en augmentation de 5%. Sur 10 années (excepté l’année 2020), la hausse moyenne aura été de 3%/an.

Rappelons que le CIR se compose de trois types de dépenses :

- recherche qui compte pour 93,2% des dépenses déclarées, 16 089 bénéficiaires et 7,3 Mds € de créance;

- innovation, pour 6,2% des dépenses, 10 688 bénéficiaires PME, et 0,5 Mds € de créance

- collection, ou textile, pour 0,6% des dépenses, 163 bénéficiaires et 0,03 Mds€ de créance

La part de l’innovation augmente, passant de 5,4% de la créance totale en 2022, à 6,4%. Une hausse du montant de la créance innovation de 25%, alors que les dépenses déclarées baissaient de 17%. Cette année-là a en effet vu le taux du dispositif innovation majoré (de 20% des dépenses à 30%) et la suppression des frais de fonctionnement. Par rapport au total de la dépense de CIR déclarée, la variation est de -1,5%, mais la créance progresse de 1% par rapport au total déclaré.

Distribution par catégorie d’entreprise en 2023

Sur le CIR recherche, les PME forment 81% des bénéficiaires pour 30% des dépenses déclarées et 31% de la créance.

Le poids des PME en pourcentage et en nombre de bénéficiaires est en légère diminution par rapport à 2022.

Les ETI représentent 15% des bénéficiaires, 28% de la dépense, et 28% de la créance.

Les grandes entreprises comptent pour 3,5% des bénéficiaires, 43% des dépenses et 41% de la créance.

La créance moyenne des grandes entreprises est de 28%, du fait du taux de 5% s’appliquant au-dessus de 100M€ de dépenses déclarées par société.

Seules 21 entreprises déclaraient au-dessus de ce seuil, à la fois en 2022 et 2023. Et 33 groupes cumulaient plus de 100 M€ de dépenses (contre 30 en 2022), et représentaient 27% des dépenses de recherche, et 25% de la créance.

Répartition par secteur

Le CIR bénéficiait pour 56% à des entreprises manufacturières (57% en 2022). A mettre en perspective des 66% des dépenses R&D (DIRD) réalisées par le secteur manufacturier, cf.un autre article que nous publions.

Les services pour 41%.

En se focalisant sur les seules PME, les services sont très représentés : ce secteur représente 71% de la créance recherche des PME, et plus de 82% de la créance innovation des PME.

Répartition par type de dépenses et par région

Les frais de personnel représentent 54% du total des dépenses, les frais de fonctionnement 28%, les travaux externalisés 9,5% (dont 1,4% avec des entreprises ayant un lien de dépendance avec le déclarant), les amortissements près de 5%, les brevets 3%. Les autres dépenses 0,6%.

La composition est relativement stable par rapport à 2022. La baisse de la part des dépenses externalisées depuis 2022 (12,8% en 2021) est due à la suppression du doublement des dépenses émanant d’organismes publics.

85% de la créance du CIR recherche est générée par quatre régions (Ile de France pour les 2/3, 11% par l’Auvergne-Rhone-Alpes, 7% par l’Occitanie, 5% par la PACA). Là aussi, à mettre en perspective de la distribution régionale de la DIRD (cf.notre autre article).

Pour le CIR Innovation, ces quatre régions comptent pour 70%.