C3IV – L’administration fiscale apporte des précisions sur la procédure de demande d’agrément et sur les activités éligibles

Pour déposer une demande d’agrément en vue de bénéficier du crédit d’impôt au titre des investissements en faveur de l’industrie verte (C3IV), l’administration invite les sociétés intéressées à lui envoyer un mail dès maintenant, mais précise que les conditions d’éligibilité pourront être modifiées au cours des débats parlementaires et que toute demande ne sera véritablement validée qu’à l’entrée en vigueur du dispositif. Elle fournit en outre des listes détaillant les composants, matériaux et équipements pour la production desquels les dépenses seront éligibles.

Précisions sur la procédure d’agrément

L’administration fiscale a publié une notice sur le C3IV dans laquelle elle invite les sociétés intéressées par le dispositif et entrant dans les conditions actuellement fixées par le projet de loi de finances à lui transmettre une demande d’agrément à l’adresse mail suivante : c3iv@dgfip.finances.gouv.fr.

La Direction générale des Entreprises a également annoncé l’ouverture de ce service d’agrément.

Pour rappel, le texte du projet de loi de finances pour 2024 présenté par le gouvernement prévoit que le bénéfice du C3IV est soumis à un agrément préalable (article 5). Il indique que le C3IV s’appliquera aux demandes d’agrément déposées à compter de la date de présentation du texte en conseil des ministres, soit depuis le 27 septembre dernier, et aux projets agréés au plus tard le 31 décembre 2025.

Aucune plateforme dédiée au dépôt d’une demande d’agrément n’a cependant été mise en ligne.

Contactée par notre équipe, l’administration a précisé la procédure de demande d’agrément.

Elle explique que, dans l’attente de l’entrée en vigueur du dispositif dans sa version définitive, après les éventuels amendements qui pourraient lui être apportés par le Parlement, un formulaire de demande d’agrément ne peut encore être établi.

En revanche, les sociétés intéressées peuvent déposer une demande d’agrément auprès de l’administration fiscale par mail, en indiquant notamment leur identité et leur projet d’investissement.

Le courrier peut être complété de tout élément ou information de nature à permettre la vérification du respect des conditions d’éligibilité, telles qu’actuellement prévues par le texte.

En cas de modification de ces conditions au cours de l’examen parlementaire, ce courrier pourra également être mis à jour avec de nouveaux documents à l’initiative de la société ou à la demande de l’administration lors de l’instruction de la demande.

Le gouvernement prend donc de l’avance dans la réception des demandes pour faire agréer un maximum de projets dans le cadre temporel d’application du dispositif, en perspective d’un processus de validation réglementaire potentiellement long. En tant que nouvelle aide d’État, le C3IV devra en effet être validé par la Commission européenne.

Ainsi, les demandes déposées avant l’entrée en vigueur du C3IV rentreront bien dans le champ d’application du dispositif, mais risquent de devoir être complétées pour répondre aux éventuelles modifications du texte lors de son examen par le Parlement et la Commission européenne.

Cela introduit, par conséquent, une insécurité : tant que la loi n’est pas votée et que la Commission européenne n’a pas validé le nouveau crédit d’impôt, il n’est pas certain que le projet soumis soit agréé.

Précisions sur les activités éligibles

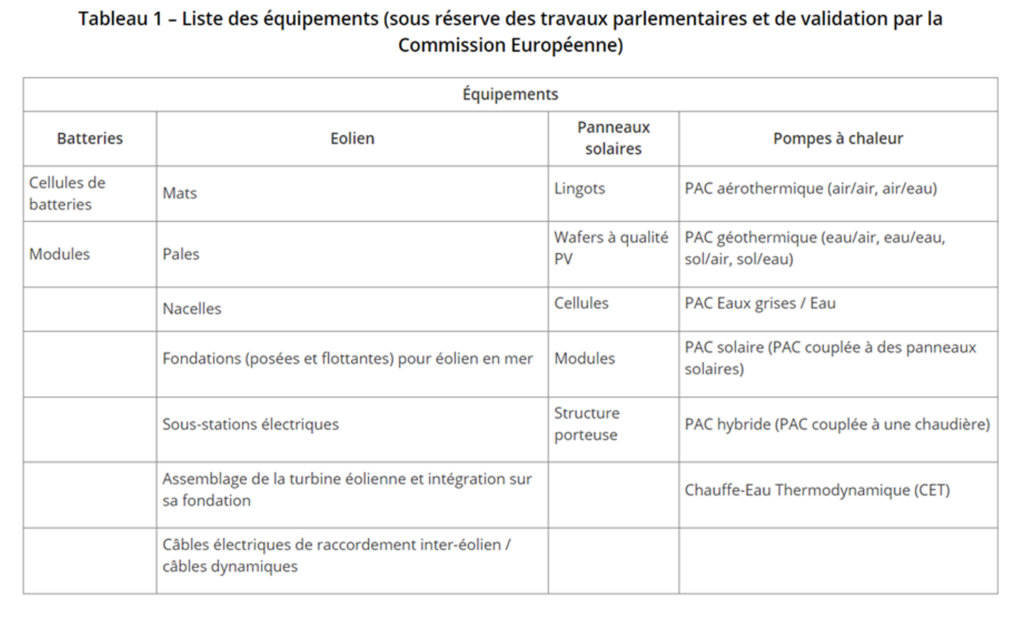

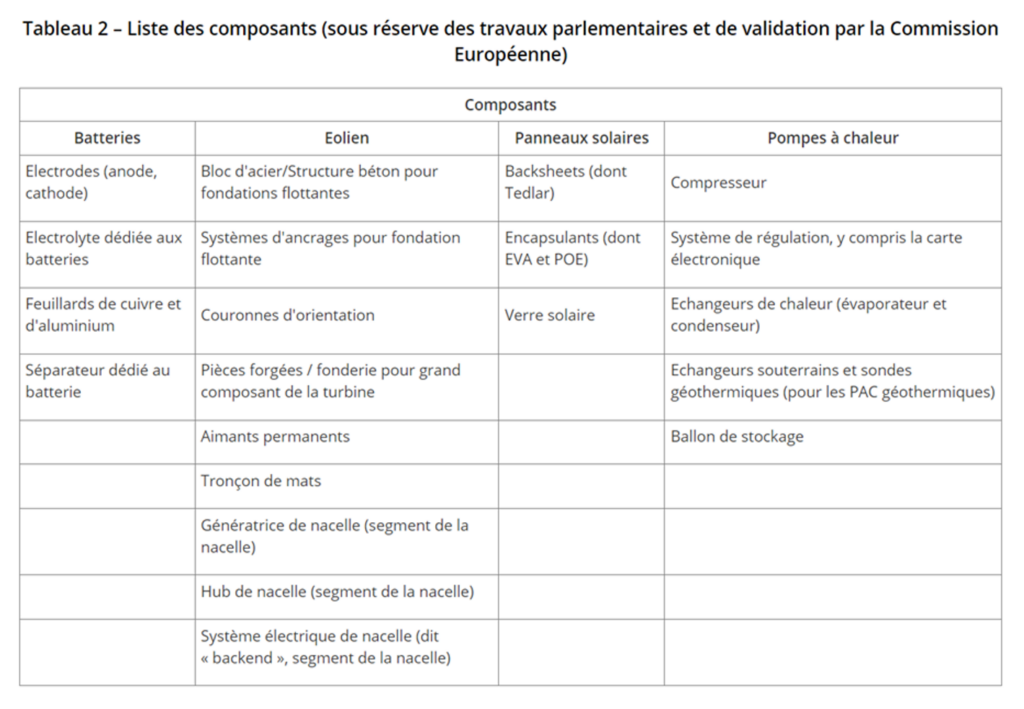

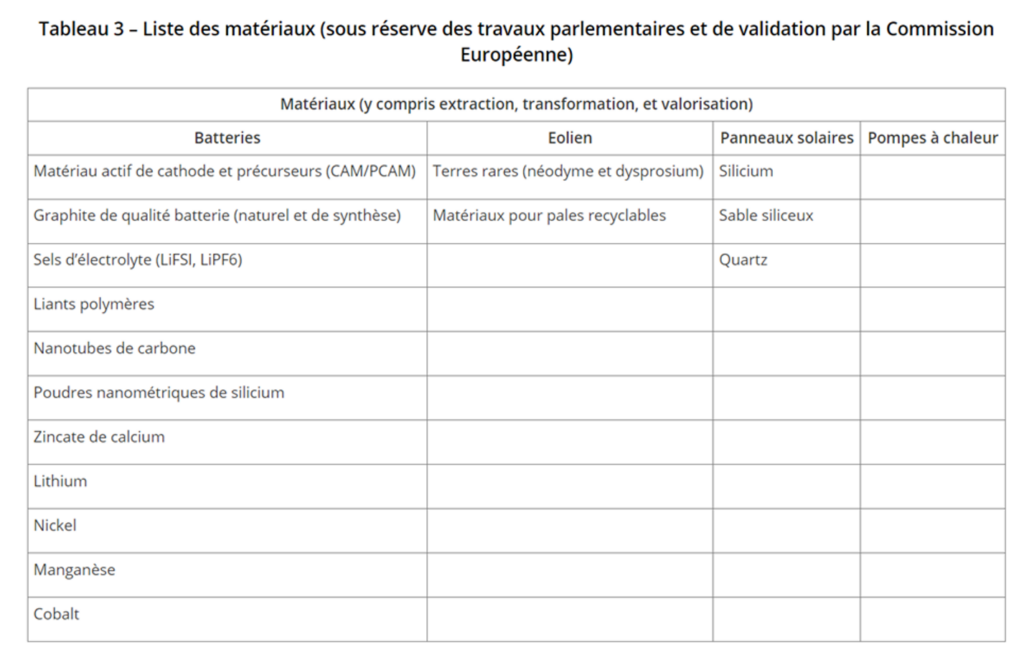

Seront éligibles au C3IV les dépenses d’investissement en vue de la production d’équipements, de composants et de matériaux nécessaires aux filières des batteries, de l’éolien, des panneaux solaires et des pompes à chaleur.

Dans sa publication, l’administration fiscale communique des listes détaillant ces éléments, reproduites ci-dessous, en indiquant que les listes définitives seront précisées par arrêté après l’entrée en vigueur du dispositif.