Aides publiques : que dit la Direction Générale du Trésor et quel impact sur le PLF 2027 ?

Suite à la commission d’enquête de 2025 sur les aides aux grandes entreprises, plusieurs problématiques émergent : définition, montants, transparence et efficacité de ces aides font débat. Ces enjeux clés ont par la suite soulevé de nombreuses questions auxquelles le Premier ministre lui-même souhaite avoir des réponses avant le projet de loi de finances (PLF) 2027 dans un contexte budgétaire tendu ; la DG Trésor s’intéresse à ces questions dans un rapport d’avril 2026 : source : Trésor-Éco n° 387 (Avril 2026), » Comment définir les aides publiques aux entreprises ? « .

Un débat public alimenté par l’absence de définition partagée

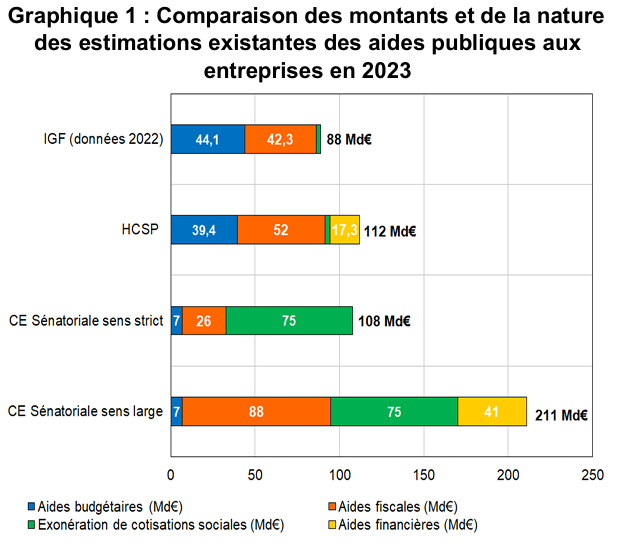

La question du coût total des aides publiques aux entreprises occupe une place importante notamment du fait de l’absence de consensus sur la définition. Entre 2023 et 2025 en France, différents organismes estiment ces aides entre 88 et 211 Md€, la commission d’enquête elle-même donne deux montants : 211 et 108 Md€ (en fonction de la prise en compte ou non des subventions et prêts bpifrance et des dépenses fiscales déclassée).

Si le rapport ne s’attèle pas à définir les aides (ce travail incombant au Haut-commissaire à la stratégie et au plan), il construit un cadre d’évaluation et identifie les éléments sources de désaccords et les potentielles interprétations possibles

Un cadre institutionnel laissant des zones d’ombres

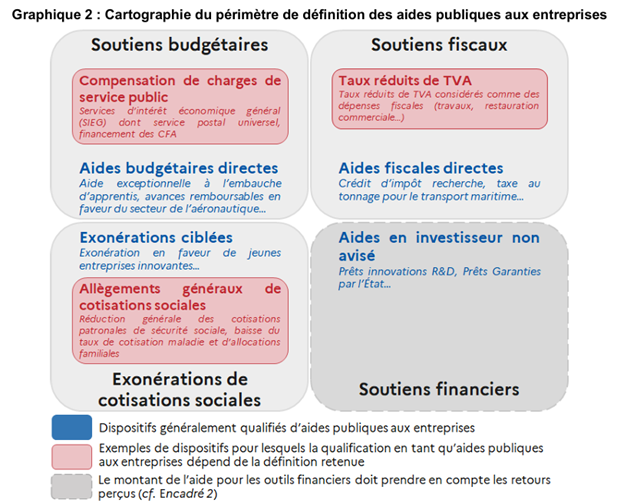

La DG trésor indique qu’il existe bien des cadres intéressant pour définir les aides publiques mais que ces derniers sont soumis à interprétations. Par exemple, le régime des aides d’état Européennes définit qu’une aide doit être sélective et donc avantager une entreprise par rapport à une autre. Les dispositifs globaux comme le CIR n’y sont donc pas soumis, tandis que l’intégration du CIR comme aide fait l’unanimité pour les experts lors de la commission d’enquête. Le rapport cherche donc à identifier tous les critères qui peuvent faire l’objet de débats et de cas particuliers, une aide devant cumuler les cas suivants

L’aide doit avoir une origine publique : l’Etat est à la source de l’aide

Le bénéficiaire doit être une « entreprise » : le bénéficiaire est un acteur privé et il ne s’agit pas d’une « aide aux populations »

L’aide doit produire un « avantage économique » : les commandes publiques ne sont pas des aides car elles viennent avec une contrepartie équivalente.

| Critère | Origine publique | Bénéficiaire entreprise | Conférer un avantage économique |

| Limite Questions sous-jacentes | L’Etat et les collectivités locales ne posent pas question, mais qu’en est-il des organismes hors budget de l’état, opérant des fonds publics (Caisse des dépôts) ? | Quelle définition d’entreprises ? Qu’en est-il des associations, organismes de recherche, universités et autres entités non commerciales ? | Comment considérer l’Etat comme prêteur, comme acteur financier intéressé économiquement ? Comment considérer les compensations de service public ? |

| Proposition du Trésor | Prendre en compte l’ensemble des aides indirectement accordées par l’Etat s’il s’agit d’argent public qui demeure sous l’autorité publique (y compris via d’autres organismes) | Une définition fonctionnelle du droit européen de la concurrence : est considérée comme entreprise toute entité exerçant une activité économique, peu importe son statut juridique ou lucratif. Ainsi, ces organismes sont à inclure dans l’analyse | Le Trésor recommande une distinction. Si l’Etat cherche un rendement normal, il ne s’agit pas d’une aide, Si l’état confère une mission de services d’intérêt économique général sans compensation excessive (pratiques « normales ») il ne s’agit pas d’une aide |

Au travers de ces recommandations, le Trésor distingue les aides dans les catégories

A l’approche du PLF 2027, le Trésor soulève d’autres questions qu’il faudra évoquer lors de la rédaction de l’annexe au PLF demandée par le Premier ministre :

- Lorsqu’une aide est évaluée, sous quel prisme doit-elle l’être : qui est le bénéficiaire « réel » (l’entreprise directement, ou le consommateur bénéficiant d’un service, d’un cout abaissé) ?

- Faut-il prendre en compte les aides passées sous régime commun (comme les anciennes compensations CICE (Crédit d’impôt pour la compétitivité et l’emploi) ?

- Comment évaluer correctement les délégations de services publics ?