Innovation bas carbone : état des lieux en France, financements et défis

Face à l’urgence climatique, l’Europe et le reste du monde multiplient les initiatives pour promouvoir l’innovation bas carbone afin d’atteindre la neutralité carbone en 2050. Ces initiatives prennent des formes diverses : incitations financières (tarification carbone, subventions, crédits d’impôt) et un cadre réglementaire évolutif cherchant à guider les acteurs entre des enjeux, parfois contradictoires, de compétitivité industrielle et d’innovation « optimale » (NZIA, CBAM, IAA…), comment la France performe-t-elle dans ces domaines, et comment l’évaluer ?

Le constat de l’AIE stipulant que 35 % de la réduction des émissions de 2050 proviendra de technologies qui sont au stade de prototype ou démonstrateurs encore aujourd’hui justifie ce travail d’analyse sur la place de l’innovation environnementale.

Le rapport du Haut-Commissariat à la Stratégie et au plan s’intéresse à trois critères :

- L’effort public et privé de R&D consacré à l’environnement et à l’énergie décarbonée

- Les dépôts de brevets cleantech et bas carbone

- Le financement externe des entreprises innovantes

Quelles tendances illustrent les investissements dans l’innovation ?

En 2022, la France a consacré environ 5 à 5,7 milliards d’euros à la R&D environnementale, soit 0,2 % du PIB. Le rapport analyse ces chiffres plus en détail pour en faire ressortir des tendances.

Si 8 % des dépenses pour l’environnement sont de la R&D, ces investissements sont largement soutenus par des dispositifs incitatifs : CIR, Subventions…

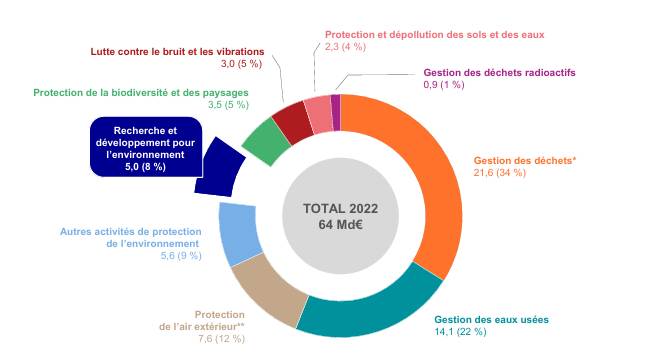

Figure 1: Catégorisation des dépenses « environnementales »

De plus, la part de l’environnement dans les dépenses de R&D totales équivaut à 10 % en France,

Pour finir, il est aussi intéressant de constater que 64 % de cet investissement provient des entreprises, illustrant bien la prise de participation des entreprises dans la recherche (vs 19 % consacrés à ces sujets en 2000). Cette dynamique en forte croissance reste néanmoins à mettre en perspective : l’environnement et la décarbonation ne représentent que 7 % des investissements R&D totaux des entreprises, contre 15 % de l’investissement R&D du secteur public, illustrant une différence de priorités stratégiques entre les sphères publique et privée. Les experts remarquent néanmoins que le secteur énergétique consacre, comme le public, 15% de son budget R&D à l’environnement et la décarbonation, illustrant une force de l’hexagone.

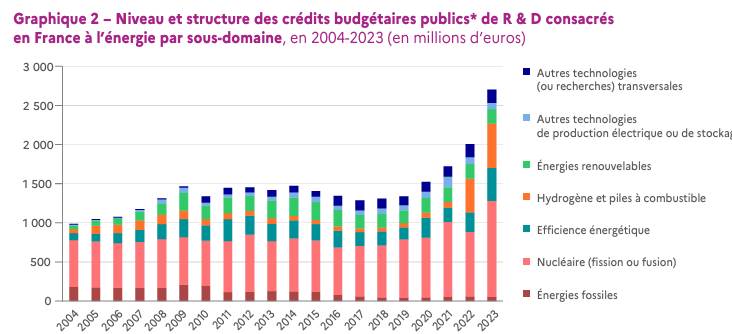

En fournissant une analyse sectorielle, le rapport dresse un constat : parmi les innovations environnementales, la France dispose d’un avantage fort dans le domaine de l’énergie avec 8 % des crédits destinés à ce secteur (1er en Europe), et notamment dans le nucléaire (qui représente 50 % des crédits publics au secteur). Il en va de même pour l’hydrogène sur lequel la France investissait plus que la moyenne européenne en 2022.

Figure 2: Sous-domaines énergétiques et crédits associés

Le rapport met néanmoins ces chiffres en comparaison avec des données internationales et constate que la France reste en retrait en matière d’innovation, en valeur absolue (notamment face à des pays comme la Chine ou les États-Unis) mais également en termes de dynamique et d’accroissement des crédits au secteur (où des acteurs comme la Corée, Taïwan ou le Japon disposent de dynamiques supérieures)

Les brevets : une vue concrète des conséquences de l’innovation :

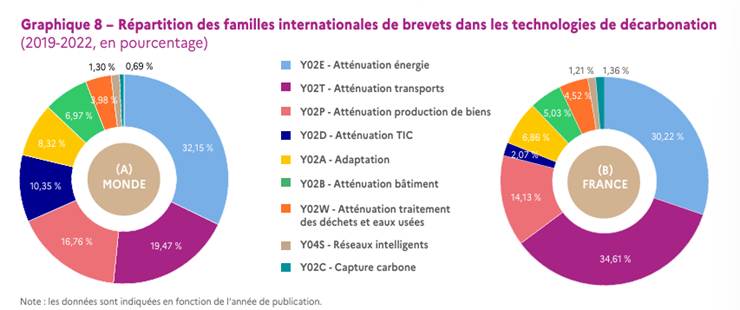

Afin de combler certains « manques » de l’analyse purement économique : données plus récentes (à l’image du ralentissement 2022-2026 sur l’hydrogène) et nature des déclarants (grandes entreprises vs PME vs public), le rapport s’intéresse également aux familles de brevets et à la dynamique des dépôts. L’activité inventive mondiale dans la technologie bas carbone a connu un essor remarquable : environ 15 % des brevets globaux portent désormais sur des solutions de décarbonation, contre 7 % en 2000. Face à cette dynamique, la part de la France recule largement face à l’émergence d’acteurs comme la Chine ou la Corée du Sud.

La France excelle dans plusieurs filières stratégiques de l’innovation bas carbone – transport aérien et ferroviaire, énergie nucléaire, biocarburants, captage et stockage du carbone, et l’implication d’acteurs publics (CEA, CNRS, Ifpen) dans les brevets (15-20 %) est une force indéniable. En revanche, elle reste en retrait sur certains domaines à forte croissance mondiale, notamment les batteries et les technologies numériques appliquées à l’énergie, où d’autres pays dominent l’innovation.

Figure 3: Répartition des familles de brevets France vs monde

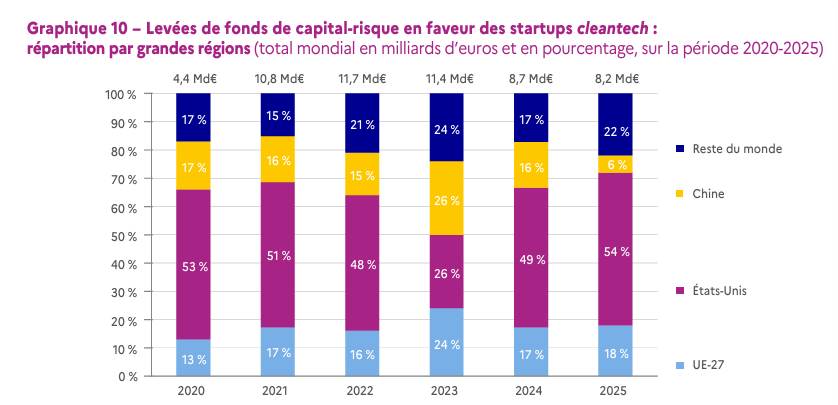

Le capital-risque : goulot d’étranglement pour les jeunes entreprises innovantes

Pour finir, le rapport dresse un constat observé largement ces dernières années, si la France possède un tissu de jeunes entreprises fort autour des nouvelles technologies propres (cf 2900 jeunes pousses Bpifrance), le financement de ces entreprises en capital-risque est faible en Europe, comparativement aux USA notamment, comme le constatait Mario Draghi en 2024,

Figure 4: Capital risque et financement externe des start-ups

Conclusion

Face à ces enjeux, l’émergence de nouvelles tendances et l’investissement massif d’autres pays, le rapport met en exergue deux dilemmes :

- Quelle innovation financer ? Vaut-il mieux financer des projets innovants marginalement mais proches du marché, ou de l’innovation de rupture avec des incertitudes

- Comment sourcer l’innovation ? Que faut-il prioriser entre une relocalisation industrielle pour les emplois et la souveraineté, ou la performance de l’innovation, argument pesant parfois en faveur de biens internationaux

Face à ces constats, le rapport prend position ; la France ne dispose pas de la masse critique pour rattraper le retard technologique constaté sur certains secteurs et encourage donc le pouvoir public à accélérer et amplifier le soutien public à des avantages comparatifs français (Nucléaire, mobilités propres ferroviaire et aérienne, CCU/CCUS).

Lien de l’article Note de Synthèse – CNEPI – 08.04 copie