Projet de loi Industrie Verte : le verdissement du CIR abandonné mais d’autres mesures à l’étude

Les pilotes de ce projet de loi ont communiqué le 3 avril sur les pistes à l’étude pour accompagner l’industrie dans sa transition écologique.

Bruno Le Maire et Roland Lescure ont demandé à des groupes de travail d’étudier différentes mesures pour la décarbonation de l’industrie française.

De nombreuses auditions ont été menées auprès de différents acteurs, conduisant à 29 propositions portant sur des leviers regroupés sous les thématiques suivantes :

- Transformer la fiscalité pour faire grandir l’industrie verte

- Ouvrir des usines, réhabiliter des friches, mettre à disposition des terrains

- Produire, commander et acheter en France

- Financer l’industrie verte française

- Former aux métiers de l’industrie verte

Pour ce qui est du volet fiscal, qui nous intéresse plus particulièrement, les mentions sur le CIR sont insérées dans la catégorie #4 – Financer les mesures annoncées, censée trouver des économies afin de financer le reste des mesures incitatives. Trois principales pistes sont annoncées pour cette catégorie :

- Réduire des dépenses fiscales « brunes », en relevant les taux réduits de la taxe intérieure de consommation sur les produits énergétiques (TICPE)

- Agir sur le bonus/malus automobile et la taxe sur les véhicules de sociétés

- Réinterroger des avantages liés au crédit impôt recherche : sont cités par le rapport le doublement des jeunes docteurs, ou encore la prise en compte des dépenses de veille technologique.

Rappelons que ces deux mesures constituaient en 2020, selon les MESRI, respectivement 1,4 % des dépenses déclarées, et 0,3 % pour la veille technologique, soit en équivalent CIR, un total de 114 M€ en 2020.

Le groupe de travail semble donc avoir abandonné l’idée du verdissement du CIR, la complexité de son application, dont ne se cachaient pas les députés étudiant cette disposition (Daniel Labaronne par exemple), a pris le dessus. Outre l’interrogation justifiée d’utiliser un mécanisme par nature générique en termes d’activités et de secteurs pour l’orienter vers une thématique particulière, les nombreuses questions autour de l’application du CIR vert semblaient insurmontables : faut-il favoriser les entreprises vertes, ou bien les projets ? quelle définition ou critère pour apprécier si un projet est écologique ou orienté vers la transition écologique ? faut-il passer par un énième processus d’agrément pour pouvoir en bénéficier ?

En lieu et place, le groupe de travail semble s’être plutôt tourné vers un crédit d’impôt pour les technologies de pointe pour l’industrie verte, thème qui fait l’objet d’une consultation publique. Parmi les explications données à sa possible mise en place :

- abaisser le surcoût initial de production de technologies de la transition,

- et rendre ainsi plus accessible le coût des produits pour les consommateurs,

- rendre la France attractive pour l’établissement de ces technologies,

Son fonctionnement reposerait sur « la production de technologies clefs qui donnera droit pour le producteur à un crédit d’impôt ou à une subvention dépendant du montant de l’investissement ou, si possible, de la quantité de produits fabriqués en France. […] Des mécanismes de suramortissement peuvent être proposés. »

Une consultation publique plus large est ouverte jusqu’au 24 avril, chacun peut y apporter ses contributions.

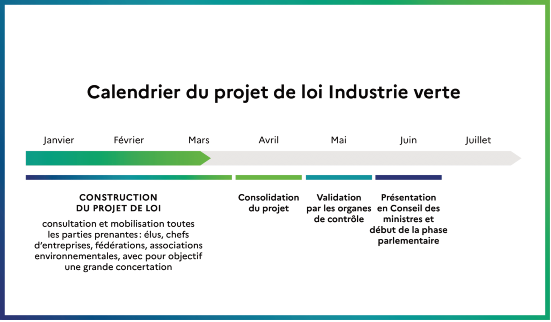

Rappelons ci-dessous le calendrier du projet de loi :