Projet de loi de finances 2023 – rapport du Sénat sur le CIR

Dans le cadre du Projet de loi de finances 2023, la commission des finances du Sénat a émis un rapport sur les remboursements et dégrèvements, dont une partie est consacrée au CIR. Le rapporteur spécial est Pascal SAVOLDELLI, membre du groupe communiste républicain citoyen et écologiste.

Voici une synthèse des principaux éléments sur le CIR :

1. Contexte

Avec la transformation du CICE en allègement de charges, les remboursements de crédits d’impôts aux entreprises baissent drastiquement (12,4 milliards d’euros dans la loi de finances 2022, à 6,6 milliards d’euros dans le PLF 2023).

Le CIR est donc le principal crédit d’impôt aux entreprises : le Sénat table sur un montant déclaré en 2022 de 7 milliards, et de 7,1 milliards en 2023, en hausse donc malgré la suppression du doublement des dépenses facturées par des organismes publics qui représente 150 millions d’euros d’économie.

C’est aussi le montant que représenterait le nouveau crédit impôt pour la recherche collaborative (CICO), déclaré en 2023 pour 2022 selon le rapporteur.

2. Constat

Il rappelle que le coût du CIR est aujourd’hui proche de 7 milliards d’euros, ce qui place la France au premier rang des pays de l’OCDE en matière de dépenses fiscales de soutien à la recherche privée. Le CIR est concentré sur les grandes sociétés : 27% de la créance de CIR est déclaré par 28 grands groupes.

Selon les études sur lesquelles il se base, le rapporteur conclut que l’effet de levier du CIR sur les PME est proche de 1 (1€ de CIR permet 1€ de recherche).

Il poursuit en affirmant que les travaux économétriques n’ont pas apporté de conclusions pour les ETI et grands groupes quant à cet effet de levier mais que d’autres indicateurs concluent à un effet limité du CIR sur ces catégories de sociétés.

Le rapporteur spécial, via les auditions qu’il a menés, déclare que « le CIR est un crédit d’impôt particulièrement difficile à contrôler, qui nécessite une coordination entre les services de la DGFIP et ceux du ministère de l’enseignement supérieur et de la recherche. Il est, par ailleurs, générateur de nombreux contentieux relatifs au caractère éligible ou non des dépenses d’innovation. »

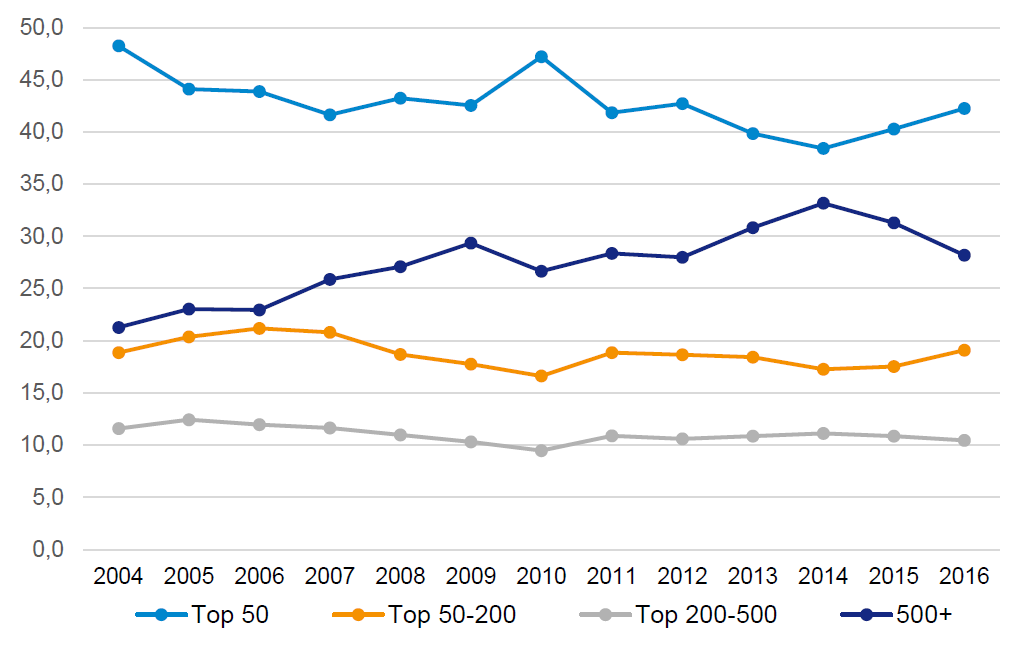

(en points de pourcentage)

3. Préconisations

Le rapporteur spécial propose des modifications pour les grands groupes, notant par ailleurs que l’une des justifications du CIR pour ces sociétés était le haut niveau d’imposition en France, ce qui n’est plus le cas depuis la baisse de l’IS et des impôts de production. Il propose ainsi le passage d’un seuil de 100 à 10 millions d’euros pour la prise en charge de 30 % des dépenses, arguant que cela n’affecterait que 200 entreprises et pourrait représenter une économie de près de quatre milliards d’euros, qui pourrait être réallouée à la recherche.

Les critiques sur la justification du CIR pour les grands groupes sont nombreuses, et s’accélèrent depuis 2021. De nombreuses voix parlementaires se sont encore élevées en ce sens durant le PLF 2023, toutefois aucune modification n’a, à mi-novembre, été votée en ce sens.

Source : http://www.senat.fr/rap/l22-115-327/l22-115-327.html